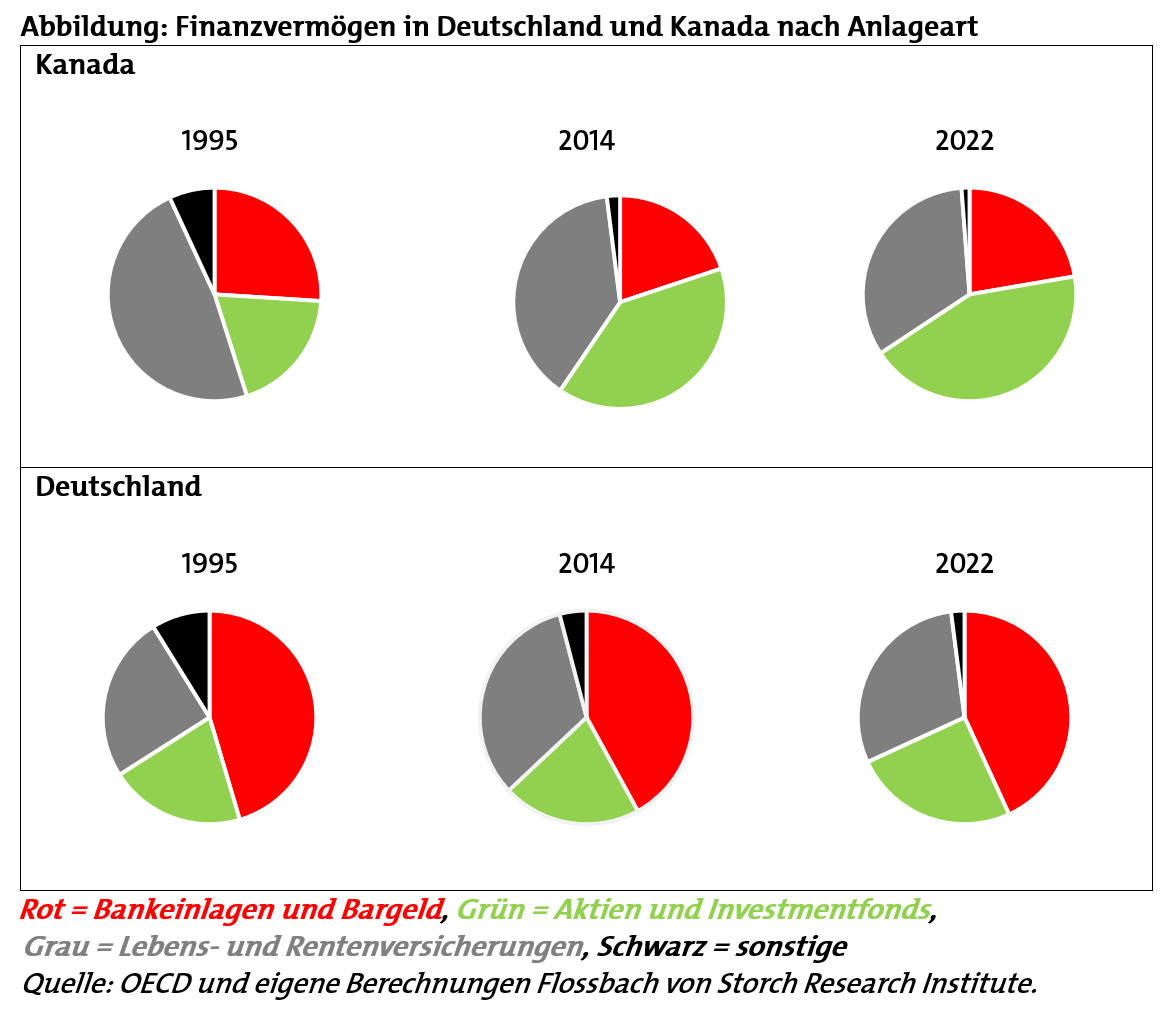

Der Anteil von Aktien und Investmentfonds am Finanzvermögen verdoppelte sich zwischen 1995 und 2014 auf 40 Prozent. Der Anteil von Sichteinlagen und Bargeld ist hingegen um 6 Prozentpunkte auf 20 Prozent zurückgegangen. In Deutschland passierte hingegen in den letzten dreißig Jahren im Vergleich nichts (siehe Abbildung).

Finanzmarktbasierte Anlagekultur ist wichtig

Ob verpflichtend oder freiwillig, ob in Eigenregie oder in Pensionsfonds, auch in den USA, Schweden und den Niederlanden genießen die internationalen Finanzmärkte als Platz für die Altersvorsorge einen guten Ruf.

Ein breit diversifiziertes Portfolio aus Aktien und Anleihen mit einem hinreichend langen Anlagehorizont hat sich als gute Absicherung gegen Inflation bewährt. Eine negative Demographie und wirtschaftliche Schwächen im Inland lassen sich durch Anlagen im Ausland ausgleichen.

Ein Wandel in der Anlagekultur benötigt jedoch Zeit, damit ein breiter gesellschaftlicher Konsens entsteht. Das gilt nicht nur für Kanada. Auch die heute oft zitierte Alterssicherung Schwedens ist das Ergebnis einer Debatte, die bereits in den 1990er Jahren begonnen hat.

Der richtige Weg zur Anlagekultur in Deutschland

In Deutschland ist die gesetzliche Rente aufgrund der Demografie und politischer Zweckentfremdung in Schieflage. Die Deutschen sparen zwar viel, aber oft in Bankeinlagen und Bargeld, was anders als noch zu Zeiten der Deutschen Mark bei geringer Geldwertstabilität nicht mehr zielführend ist. Die Riester-Rente hat die Schwächen paternalistischer Produktvorgaben deutlich gemacht. Ein Umdenken zugunsten von Aktiensparen ist überfällig.

Politik, Verbände und Wissenschaft sollten deshalb eine ehrliche und offene Diskussion zu der Verlässlichkeit der gesetzlichen Rentenversicherung, den inflationsbereinigten Renditeerwartungen von Sparbüchern sowie den Chancen der Aktienanlage anstoßen. Die Menschen müssen verstehen, welche Sparform in welches inflationäre und persönliche Umfeld passt.

Das geplante Altersvorsorgedepot des Finanzministeriums deutete in die richtige Richtung. Obwohl es erst einmal gescheitert ist, sollte der Aufbruch der deutschen Altersvorsorge an die internationalen Finanzmärkte bald kommen. Neben staatlichen Anreizen erfordert dies eine informierte Diskussion über Anlageformen. Mehr Finanzbildung muss ein Teil dieses Weges sein.

7 ultimative Gründe für eine Photovoltaik-Anlage

beitrag lesen

So war es auf der MMM-Messe 2025 in München

beitrag lesen

Was kann ich von der Steuer absetzen? 5 ultimative Tipps

beitrag lesen

Das ist die Hop-On-Hop-Off Tour durch Berlin in Bildern

beitrag lesen

Weltfrauentag: Für mehr Geld und Gleichberechtigung

beitrag lesen

Karneval: Diese Versicherungen sind ein Muss

beitrag lesen

Vorsorgebedarf vermitteln – diese Beratungstechniken funktionieren

beitrag lesen

„Nachhaltigkeitssiegel sind ein Wettbewerbsvorteil für Vermittler“

beitrag lesen

Wie unser Sozialstaat noch zu retten ist

beitrag lesen

Wie man die eigene Rente fehlinterpretieren kann

beitrag lesen

Rentenlücke von Frauen: Beratungsthema für echte Kerle

beitrag lesen

0 Kommentare

- anmelden

- registrieren

kommentieren