6 Prozent auf 1 Million Euro sind 60.000 Euro Brutto-Ertrag im Jahr. Das sind 5.000 Euro pro Monat. Der Einfachheit halber gehen wir im Beispiel davon aus, dass dieser Betrag nur der Abgeltungssteuer unterliegt. Somit bleiben netto 3.700 Euro pro Monat übrig. Davon sind dann unter anderem (private) Krankenversicherung, Wohn-, Mobilitäts-, Reise-, Lebenshaltungs-Kosten und anderes zu zahlen.

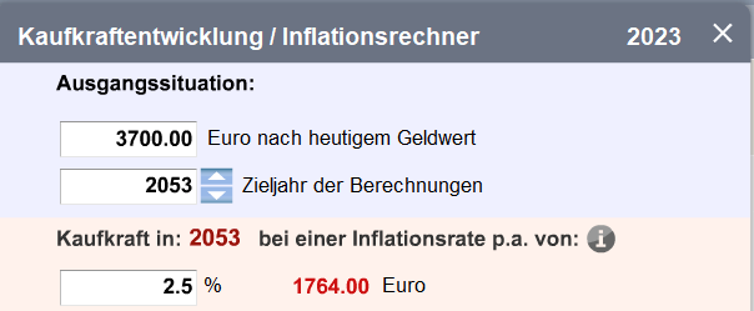

Nehmen wir an, unser Beispiel-Finanzdienstleister hätte noch 30 Jahre bis zum Ruhestand, dann entsprächen diese 3.700 Euro Netto-Einkommen pro Monat einem heutigen Wert von 1.764 Euro.

Nicht besonders viel zum Begleichen der monatlichen Rechnungen, oder? Für diejenigen, die es gerne andersherum betrachten: Eine Krankenversicherung, die 2023 zum Beispiel 500 Euro monatlich kostet, wird bei einer Beitragssteigerung von 2,5 Prozent pro Jahr im Jahr 2053 dann eben 1.049 Euro monatlich kosten. Die Nebenkosten der Wohnung, die heute bei 200 Euro liegen, stehen dann bei 420 Euro und das Angebots-Brot beim Bäcker für 3,50 Euro kostet dann etwa 7 Euro. Oder nochmal umgekehrt: Man könnte das heute, im Jahr 2023, schon üben, indem man versucht mit 1.764 Euro monatlich für alle Ausgaben über die Runden zu kommen. Das geht – keine Frage. Der große Max ist man damit aber sicher nicht.

Worum ging es doch gleich?

Nun hast du viele Zeilen über Inflation, Kosten und Ausgaben gelesen und weißt vielleicht nicht mehr, was eigentlich das Thema war. Halten wir nochmal fest, was wir gerade betrachten: Hier ist jemand, der einen Großteil seines Lebens selbstständig war, keine oder eine zu vernachlässigende gesetzliche Rente beziehen darf, der mit einer Million Euro auf einem Depot in Rente geht und dafür 6 Prozent Rendite pro Jahr ansetzt.

Nun wird es einige unter Euch geben, die rufen: „Stopp, stopp! 6 Prozent auf eine Million und davon leben, das hält ja ewig und es wird eine Million vererbt. Das kann man sich halt dann nicht leisten“.

Seite 3: „Der Strehl wieder, ein waschechter Pessimist oder Horror-Szenario-Maler!“

7 ultimative Gründe für eine Photovoltaik-Anlage

beitrag lesen

So war es auf der MMM-Messe 2025 in München

beitrag lesen

Was kann ich von der Steuer absetzen? 5 ultimative Tipps

beitrag lesen

Das ist die Hop-On-Hop-Off Tour durch Berlin in Bildern

beitrag lesen

Weltfrauentag: Für mehr Geld und Gleichberechtigung

beitrag lesen

Karneval: Diese Versicherungen sind ein Muss

beitrag lesen

Vorsorgebedarf vermitteln – diese Beratungstechniken funktionieren

beitrag lesen

„Nachhaltigkeitssiegel sind ein Wettbewerbsvorteil für Vermittler“

beitrag lesen

Wie unser Sozialstaat noch zu retten ist

beitrag lesen

Wie man die eigene Rente fehlinterpretieren kann

beitrag lesen

Rentenlücke von Frauen: Beratungsthema für echte Kerle

beitrag lesen

Heiner Herbring

Vor 2 JahrenSuper gemacht, ist leider so wie im Bericht beschrieben.

1 Kommentare

- anmelden

- registrieren

kommentierenHeiner Herbring

Vor 2 JahrenSuper gemacht, ist leider so wie im Bericht beschrieben.