Die Riester-Rente in der Form, wie sie 2002 eingeführt wurde, sei im gegenwärtigen Marktumfeld nicht mehr zeitgemäß. Das teilte das Deutsche Institut für Altersvorsorge (DIA) auf Basis einer aktuellen Studie mit, die das Institut für Vorsorge und Finanzplanung (IVFP) in Zusammenarbeit mit der DWS Group erstellt hatte. Demnach sei vor allem eine Flexibilisierung der Bruttobeitragsgarantie erforderlich, wenn die Riester-Rente ihren ursprünglichen Zweck weiter erfüllen solle, heißt es.

„Wir brauchen eine mutige Vereinfachung“

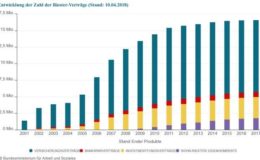

Riester wächst noch – aber nicht im Versicherungsbereich

Standard-Riester soll Deutschlandrente das Wasser abgraben

„Wir brauchen eine mutige Vereinfachung“

Riester wächst noch – aber nicht im Versicherungsbereich

Standard-Riester soll Deutschlandrente das Wasser abgraben

So habe die Auswertung der aktuell am Markt zu findenden fondsgebundenen Riester-Produkte gezeigt, dass diese Tarife selbst bei der langen Laufzeit von 30 Jahren zu 60 Prozent in der Chance-Risiko-Klasse 2 einzuordnen sind. Heißt: Es handelt sich hier also um eine sicherheitsorientierte Anlage mit begrenzten Ertragschancen. Laut der Studienautoren schafft es lediglich ein Anbieter mit zwei Produkten in die Chance-Risiko-Klasse 4 (renditeorientierte Anlage mit höheren Ertragschancen). Bei einer Laufzeit von 20 Jahren sei der Anteil der risikoärmeren Tarife noch einmal deutlich höher.

Den Wissenschaftler gefällt das gar nicht: „Wegen der vorgeschriebenen Bruttobeitragsgarantie können kaum noch Beitragsanteile in chancenreichere Kapitalanlagen investiert werden“, so das Fazit. Unter den ebenfalls staatlich geförderten Basisrenten dagegen befänden sich „eine Vielzahl von Tarifen“, die eine Chance auf eine vernünftige Rendite böte, obwohl die Zielgruppe der Basisrente deutlich kleiner sei.

Bei den Kosten ist das Ende der Fahnenstange offenbar erreicht

Das Problem: Die Möglichkeiten der Anbieter, die Chancen fondsgebundener Riester-Renten durch weitere Veränderungen an den Produkten zu verbessern, sind begrenzt. Durch einen Vergleich der Jahre 2017 und 2016 gelangten die Autoren zu der Annahme, dass die Kostensätze in vielen Fällen inzwischen ein Niveau erreicht haben, das sich nicht weiter absenken lässt. „Die Alternative wäre ein Verkauf ohne Beratung, um Abschlusskosten einzusparen“, folgern die Wissenschaftler. Beratung sei aber gerade bei den komplexen Riester-Produkten und ihrer komplizierten Förderstruktur erforderlich, heißt es. Und weiter: Der Verzicht auf Beratung stünde außerdem der Verbreitung der Riester-Rente im Wege, weil dann deutlich weniger Neuabschlüsse stattfänden.

10 Last-Minute-Tipps, um für 2024 noch Steuern zu sparen

beitrag lesen

Das sind die 3 besten Versicherungstarife 2024

beitrag lesen

Die schönsten Bilder vom zweiten Tag

beitrag lesen

Die Highlights vom ersten Tag der DKM 2024

beitrag lesen

Die Deutschen mögen vor allem diese acht Finanzprodukte

beitrag lesen

Das hilft wirklich gegen den Gender Pension Gap

beitrag lesen

Von 872 Tarifen findet Franke und Bornberg den Großteil „sehr gut“

beitrag lesen

Witwenrente: Diese Haftungsfallen gibt es

beitrag lesen

„Wir sehen einen klaren Trend zu Fondspolicen ohne Garantie“

beitrag lesen

Private Krankenversicherung: Das sind die besten Anbieter

beitrag lesen

Welche Probleme Nachhaltigkeitsberichte bereiten (können)

beitrag lesen

Wenn nach dem Verkauf des Maklerbestands der Kaufpreis ausbleibt

beitrag lesen

Mach, was DU für richtig hältst

beitrag lesen

Warum die neue Zinswende ausbleiben könnte

beitrag lesen

Bestandsarbeit fürs neue Geschäftsjahr – so geht's

beitrag lesen

Wann Ansprüche wegen Falschberatung durch Makler verjähren

beitrag lesen

Riestern lohnt sich wirklich nicht mehr

Vor 4 Jahren[…] wurde die Studie deswegen von der Deutsche-Bank-Tochter DWS in Auftrag gegeben, die natürlich die Abschaffung der Beitragsgarantie fordert. Die Frage ist aber vielmehr, ob Riester nicht insgesamt eine Totgeburt ist. Die jüngsten […]

1 Kommentare

- anmelden

- registrieren

kommentierenRiestern lohnt sich wirklich nicht mehr

Vor 4 Jahren[…] wurde die Studie deswegen von der Deutsche-Bank-Tochter DWS in Auftrag gegeben, die natürlich die Abschaffung der Beitragsgarantie fordert. Die Frage ist aber vielmehr, ob Riester nicht insgesamt eine Totgeburt ist. Die jüngsten […]