Woran liegt das?

Nobis: Dies ist unserer Ansicht nach weniger am Alter als an der lang anhaltenden Niedrigzinsphase festzumachen. Eine zu große Risikoscheue und die damit verbundene Hinwendung zu klassischen Sparformen führen aufgrund der niedrigen Zinsen nicht zu ausreichender Rendite, um eine vernünftige Deckung der Lebensstandardlücken zu erreichen. Das merken auch die Kunden und wählen daher andere Sparformen für den Aufbau der Altersvorsorge, etwa die Beteiligung an den Kapitalmärkten in Form einer fondsgebundenen Rentenversicherung.

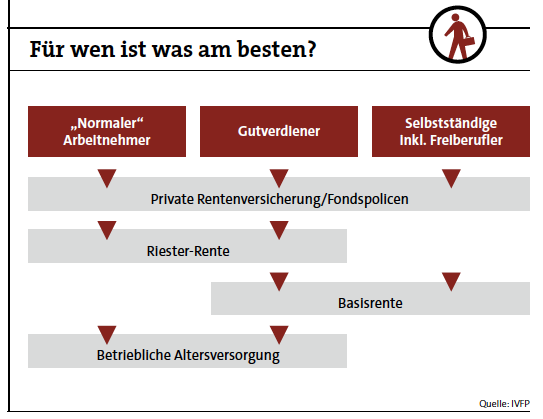

Selbstständige und Freiberufler haben meist eine deutlich höhere Lebensstandardlücke als Angestellte, die Ansprüche aus der gesetzlichen Rentenversicherung aufbauen. Gibt es spezielle Ruhestandsprodukte für diese Zielgruppen?

Nobis: Die staatlich geförderte Basisrente wurde ursprünglich als Ersatz für die gesetzliche Rentenversicherung genau für diese Gruppen entwickelt. Es handelt sich hierbei um ein privates Altersvorsorgeprodukt, mit dem in der Ansparphase Steuern eingespart werden können. Die Besteuerung erfolgt nachgelagert im Rentenalter. Meist hat man hier einen deutlich geringeren persönlichen Steuersatz als in der Ansparphase, was dieses Produkt aus Renditegesichtspunkten für Selbstständige und Freiberufler äußerst attraktiv macht.

Worauf ist bei Einmalanlagen bei der Ruhestandsplanung generell zu achten?

Nobis: Vor allem die Gruppe 50plus verfügt in der Regel über ein hohes ungenutztes Geldvermögen, auch durch ablaufende Lebensversicherungen. Einmalanlagen ergeben daher durchaus Sinn. Zu einer vernünftigen Streuung gehören meines Erachtens Beteiligungen an den Kapitalmärkten zum Beispiel über Investmentfonds, in Edelmetalle und in guten Lagen möglicherweise auch in Immobilien. Und eine lebenslange Leibrente gehört definitiv zu einer Ruhestandsplanung dazu. Hierzu ist bei der Generation

50plus vor allem die Basisrente sinnvoll. Diese kann mit hohen Beiträgen bespart werden und ist staatlich gefördert. Somit können auch vernünftige Rentenhöhen bei relativ kurzer Anspardauer erreicht werden.

Inwieweit sind die neuen IDD-Vorgaben für die Dokumentation einer zielführenden Ruhestandsplanung förderlich?

Nobis: Wenn man es als Berater richtig macht, stellt man dem Kunden Fragen zur Risikomentalität, den finanziellen Verhältnissen und der Anlageerfahrung und erfährt somit wichtige Details für ein passgenaues Anlagekonzept. Diese muss der Berater dokumentieren, bevor er eine Empfehlung ausspricht. Dadurch sollte er ein gutes Bild des Kunden erhalten, und der Kunde wiederum erhält dann nur noch Produktempfehlungen, die auch zu seiner Risikomentalität passen.

7 ultimative Gründe für eine Photovoltaik-Anlage

beitrag lesen

So war es auf der MMM-Messe 2025 in München

beitrag lesen

Was kann ich von der Steuer absetzen? 5 ultimative Tipps

beitrag lesen

Das ist die Hop-On-Hop-Off Tour durch Berlin in Bildern

beitrag lesen

Weltfrauentag: Für mehr Geld und Gleichberechtigung

beitrag lesen

Karneval: Diese Versicherungen sind ein Muss

beitrag lesen

Vorsorgebedarf vermitteln – diese Beratungstechniken funktionieren

beitrag lesen

„Nachhaltigkeitssiegel sind ein Wettbewerbsvorteil für Vermittler“

beitrag lesen

Wie unser Sozialstaat noch zu retten ist

beitrag lesen

Wie man die eigene Rente fehlinterpretieren kann

beitrag lesen

Rentenlücke von Frauen: Beratungsthema für echte Kerle

beitrag lesen

0 Kommentare

- anmelden

- registrieren

kommentieren