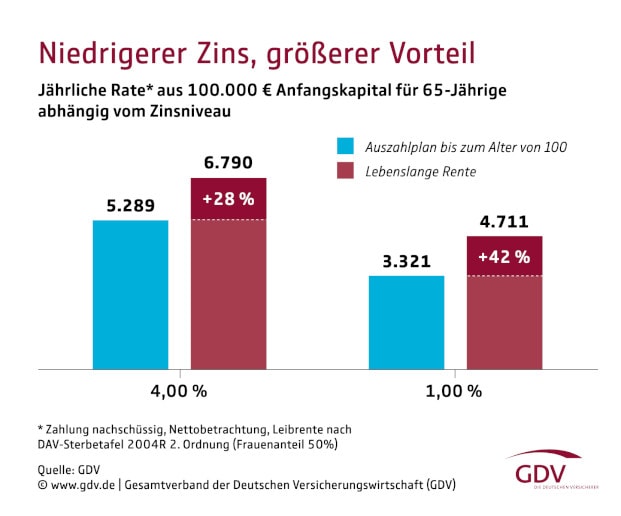

Bei einer unterstellten Lebensdauer von 100 Jahren verstärkt sich der Vorteil noch einmal. Bei einer Verzinsung von 4 Prozent könnte ein Verbraucher in diesem Fall über einen Auszahlplan jährlich rund 5.289 Euro seines Vermögens ausgeben, um bis zum kalkulierten Lebensende abgesichert zu sein. Die Leibrente bringt ihm 6.790 Euro pro Jahr – also 28 Prozent mehr. Fällt der Zins auf ein Prozent, stellt sich das Verhältnis so dar: 3.321 Euro aus dem Auszahlplan gegenüber einer Leibrente von 4.711 Euro. Die Differenz wäre also auf rund 42 Prozent gestiegen.

„Der Effekt resultiert aus den unterschiedlichen Erlösquellen“, heißt es hierzu in einem Beitrag auf der GDV-Webseite. „Beim Auszahlplan entstehen Erträge einzig aus der Anlage des Restvermögens. Wegen der niedrigen Zinsen werfen insbesondere sicherere Kapitalanlagen, die in der Entsparphase dominieren, weniger ab, der Zinseszinseffekt verliert an Kraft. Das betrifft zwar auch die Rentenversicherung, bei ihr kommt jedoch eine weitere Ertragsquelle hinzu: das Vermögen der früh Verstorbenen. Diese vererbten Mittel sind weitgehend unabhängig vom Börsengeschehen und treten umso stärker hervor, je niedriger die Kapitalerträge ausfallen.“

Die Vererbung von Vermögen ist charakteristisch für die private Rentenversicherung. Ein Versicherer kalkuliert die monatliche Rente für alle Kunden auf Basis einer mittleren Lebenserwartung. Diejenigen, die früher sterben, hinterlassen ihr übrig gebliebenes Vermögen denen, die überdurchschnittlich alt werden. Das finanzielle Risiko eines langen Lebens, das für einen Einzelnen nicht zu kalkulieren ist, lässt sich auf diese Weise beherrschen.

Alternativen zur klassischen Leibrente

Wer dennoch vor einer klassischen Leibrente zurückschreckt, um bei einem frühen Tod den Angehörigen noch etwas hinterlassen zu können, dem rät der GDV zu einer Rentenversicherung mit Garantiezeit. In der Regel sind das zehn Jahre. So lange fließt dann mindestens Geld. Stirbt der Versicherte früher, geht das noch nicht ausgezahlte Vermögen an die Hinterbliebenen. Alternativ könne auch eine lebenslange Witwen- oder Witwer-Rente vereinbart werden.

0 Kommentare

- anmelden

- registrieren

kommentieren