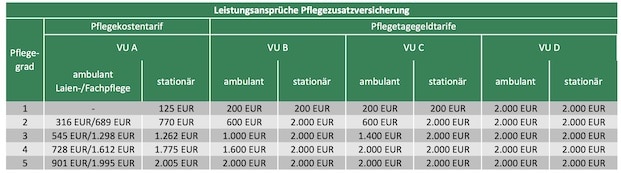

Konkret wurden die Beiträge für unterschiedliche Eintrittsalter erhoben – jeweils für eine Pflegekostenversicherung sowie drei Pflegetagegeldtarife. Um die durchschnittlich bestehende Pflegelücke zu decken, wurde hierbei beim Pflegekostentarif die Verdoppelung der gesetzlichen Leistung (Aufstockung um 100 Prozent) und bei den Pflegetagegeldtarifen eine Leistung von monatlich 2.000 Euro bei stationärer Pflege in den Pflegegraden 2 bis 5 vorausgesetzt (siehe Tabelle).

Quelle: Assekurata

Dazu merken die Autoren an, dass sich aufgrund der Leistungsunterschiede in den Pflegegraden – speziell bei ambulanter Pflege – sich auch die Tarifbeiträge unterscheiden. Versicherer B bietet demnach einen vergleichsweise günstigen Tarif. Das Angebot des Versicherers C liege im mittleren Preissegment und der Tarif von Versicherer D bewege sich preislich im oberen Bereich.

Pflegelücke absichern, muss auch bei spätem Beginn nicht teuer sein

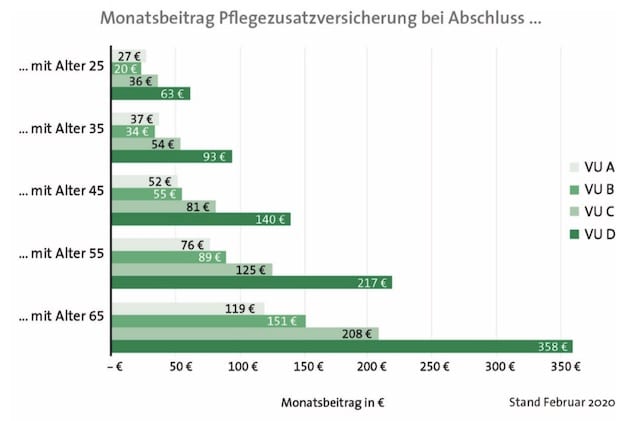

Eine Erkenntnis der Autoren auf Basis der Berechnungen lautet, dass sich die Pflegelücke zu vergleichsweise niedrigen Prämien absichern lasse. Zugleich gilt aber die Devise: Je früher eine Pflegezusatzversicherung abgeschlossen wird, desto besser. „Zum einen sinkt damit das Risiko von Vorerkrankungen, die einen Vertragsabschluss erschweren – Stichwort Risikozuschlag – oder sogar verhindern können. Zum anderen sind die Ausgaben – sowohl in Bezug auf den Monatsbeitrag als auch über die gesamte Vertragslaufzeit hinweg gesehen – geringer“, erklärt Autor Reichl.

Ein Beispiel: Eine 25-Jährige Person kann bereits ab einem Monatsbeitrag von 20 Euro eine Pflegetagegeldversicherung abschließen, die ihr Budget bei ambulanter Pflege nahezu verdoppelt und die derzeitige durchschnittliche Pflegelücke von 2.000 Euro bei stationärer Pflege schließt. Selbst im Alter von 55 Jahren sei dieses Absicherungsniveau noch für unter 90 Euro pro Monat zu haben, betonen die Autoren (siehe Grafik).

Quelle: Assekurata

7 ultimative Gründe für eine Photovoltaik-Anlage

beitrag lesen

So war es auf der MMM-Messe 2025 in München

beitrag lesen

Was kann ich von der Steuer absetzen? 5 ultimative Tipps

beitrag lesen

Das ist die Hop-On-Hop-Off Tour durch Berlin in Bildern

beitrag lesen

Weltfrauentag: Für mehr Geld und Gleichberechtigung

beitrag lesen

Karneval: Diese Versicherungen sind ein Muss

beitrag lesen

Vorsorgebedarf vermitteln – diese Beratungstechniken funktionieren

beitrag lesen

„Nachhaltigkeitssiegel sind ein Wettbewerbsvorteil für Vermittler“

beitrag lesen

Wie unser Sozialstaat noch zu retten ist

beitrag lesen

Wie man die eigene Rente fehlinterpretieren kann

beitrag lesen

Rentenlücke von Frauen: Beratungsthema für echte Kerle

beitrag lesen

0 Kommentare

- anmelden

- registrieren

kommentieren