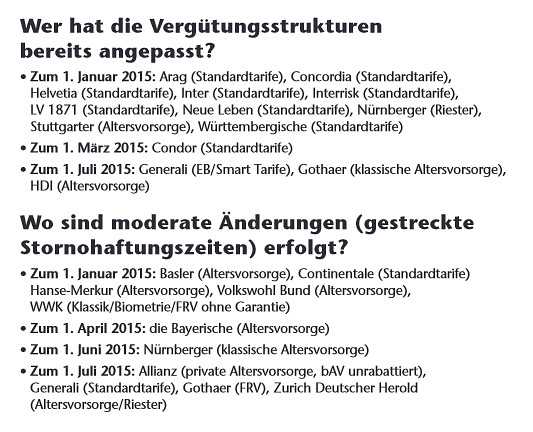

Versicherer können Differenz nicht aus eigener Tasche zahlen

„Wir müssen das LVRG für den Vertrieb geländegängig machen“, sagt Ralf Berndt, Vertriebsvorstand der Stuttgarter, die ihr Provisionssystem als einer der Ersten umgestellt hat. „Wir haben die Abschlussprovision um 15 Promille reduziert und diesen Teil in eine laufende Provision umgewandelt. Das will die Politik so, und das erwartet auch der Kunde in der Niedrigzinsphase“, so Berndt.

Aufgrund der Niedrigzinsphase und den damit verbundenen Belastungen der Zinszusatzreserve ist es den Versicherern wirtschaftlich nicht möglich, dem Vermittler die Differenz aus eigener Tasche zu zahlen.

Die Versicherer müssen mit ihren Mitteln haushalten, um letztlich die Garantien im Bestand gewährleisten zu können. Nicht wenige Versicherer greifen hier auch zur Lösung, zunächst die Stornohaftungszeit deutlich zu verlängern, aber die Abschlussprovision unangetastet zulassen. „Solche Übergangslösungen bieten die Möglichkeit, sich auf die weiteren Veränderungen einzustellen“, sagt MLP-Vorstand Manfred Bauer.

Streckung der Vergütung

Der Trend geht hin zu einer stärkeren Streckung von Teilen der Vergütung. „Wir erhalten Provisionsbilder, die weg von der starken Frontladung und hin zu einer andauernden Betreuung der Kunden gehen. Das wird Qualitätsanbieter wie MLP befördern“, so Bauer.

Die Veränderungen müssen gemeinsam mit dem Vertrieb auf den Weg gebracht werden. Die Allianz etwa hat seit 1. Juli 2015 ein Wahlmodell für Verträge mit laufendem Beitrag in der privaten Altersvorsorge gestartet. Im neuen Modell werden 75 Prozent der bisherigen Abschlussvergütung mit dem Abschluss des Vertrags ausgezahlt, 25 Prozent über die vereinbarte Laufzeit verteilt.

Qualität der Beratung verbessert sich

„So werden schrittweise wiederkehrende Einkommensströme generiert, die die laufende Beratungsleistung besser abgleichen – der Erfolg hängt nicht mehr nur ausschließlich an den Neuabschlüssen. Das fördert die Qualität in der Beratung“, betont Thomas Wiesemann, Vorstand der Allianz Lebensversicherung.

Es komme schließlich darauf an, die Liquiditätsströme in der Übergangsphase gut zu managen. Die Makler können bestimmte Verträge davon ausnehmen – alternativ kann bei 100 Prozent Auszahlung eine Haftzeitverlängerung auf acht Jahre gewählt werden. „Mehr als drei Viertel unserer Makler haben sich für unser neues flexibles Vergütungsmodell mit der Verteilung entschieden“, sagt Wiesemann. Das sei für den Makler machbar, weil nicht alle Sparten und Produktlinien gleichermaßen betroffen sind.

7 ultimative Gründe für eine Photovoltaik-Anlage

beitrag lesen

So war es auf der MMM-Messe 2025 in München

beitrag lesen

Was kann ich von der Steuer absetzen? 5 ultimative Tipps

beitrag lesen

Das ist die Hop-On-Hop-Off Tour durch Berlin in Bildern

beitrag lesen

Weltfrauentag: Für mehr Geld und Gleichberechtigung

beitrag lesen

Karneval: Diese Versicherungen sind ein Muss

beitrag lesen

Vorsorgebedarf vermitteln – diese Beratungstechniken funktionieren

beitrag lesen

„Nachhaltigkeitssiegel sind ein Wettbewerbsvorteil für Vermittler“

beitrag lesen

Wie unser Sozialstaat noch zu retten ist

beitrag lesen

Wie man die eigene Rente fehlinterpretieren kann

beitrag lesen

Rentenlücke von Frauen: Beratungsthema für echte Kerle

beitrag lesen

0 Kommentare

- anmelden

- registrieren

kommentieren