Wer wegen stiller Lasten mit Schwierigkeiten für Lebensversicherer rechnet, für den hat die Deutsche Aktuarvereinigung (DAV) eine Beruhigungspille parat. „Stand heute ist die Lage nicht bedrohlich“, sagte der neue DAV-Vorsitzende Maximilian Happacher auf einer Pressekonferenz vor Journalisten.

Hintergrund: Noch Ende 2021 verzeichneten Lebensversicherer in ihren Portfolios nicht realisierte Kursgewinne auf Anleihen in Höhe von rund 150 Milliarden Euro. Stille Reserven nennt man das. Als 2022 das Zins- und Renditeniveau kräftig anzog, fielen im Gegenzug die Kurse der Anleihen. Dadurch gingen die stillen Reserven verloren und entstanden stille Lasten – nicht realisierte Kursverluste – in Höhe von 100 Milliarden Euro Ende 2022. Die Zahlen bezog die DAV von der Rating-Agentur Assekurata.

Lebensversicherer bauen erstmalig Zinszusatzreserve ab

Die Gothaer und der gestiegene Zins

Morgen & Morgen verzeichnet steigende Überschussbeteiligungen

Lebensversicherer bauen erstmalig Zinszusatzreserve ab

Die Gothaer und der gestiegene Zins

Morgen & Morgen verzeichnet steigende Überschussbeteiligungen

Wobei die Betonung auf „nicht realisiert“ liegt. Denn wenn man eine Anleihe bis zum Ende der Laufzeit hält, bekommt man sie (wenn der Schuldner zahlen kann) zu 100 Prozent zurück – ganz egal, wo der Kurs zwischenzeitlich mal stand. Oder wie Happacher es ausdrückt: „Stille Lasten lösen sich von selbst auf.“

Es sei denn, Kunden zwingen den Versicherer dazu, die Anleihen mit Verlust zu verkaufen. Etwa indem sie ihre Versicherung vorzeitig kündigen. Und das hätte ja 2022 durchaus passieren können, schließlich stiegen die Preise enorm, und in vielen Haushalten wurde das Geld knapp.

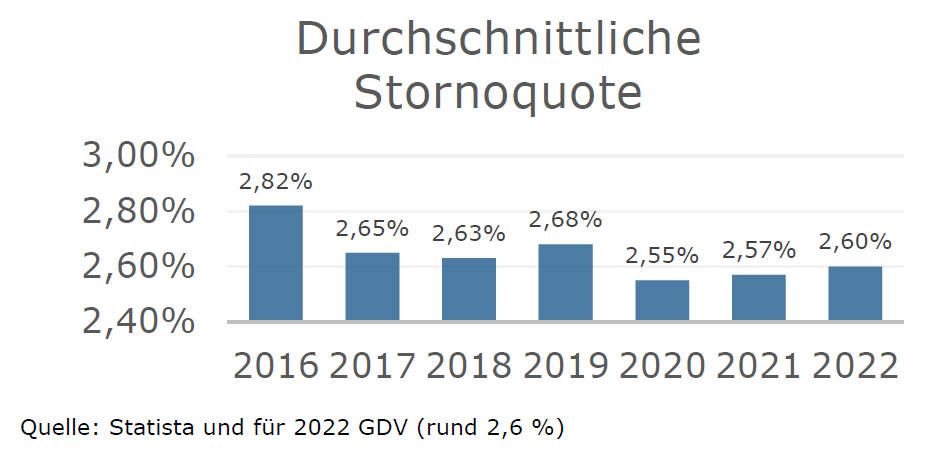

Doch auch hier Entwarnung von der DAV: „Das sehen wir derzeit in der Lebensversicherung in der Breite nicht als gegeben. Die Stornoquoten verharrten über die letzten Jahre sehr stabil auf einem niedrigen Level. Auch im Jahr 2022, in dem die Verunsicherung in der Bevölkerung durch die starke Inflation größer war, hat der GDV zuletzt auf eine Stornoquote von zirka 2,60 Prozent verwiesen.“

Die folgende Grafik zeigt die Stornoquoten der vergangenen Jahre. Wobei Happacher anmerkte, dass man zwei Nachkommastellen braucht, um zuletzt überhaupt einen Unterschied sehen zu können.

Ruhe also von dieser Seite. Aber wann schlagen die höheren Zinsen denn auf die Überschüsse durch? Eine Prognose in dieser Hinsicht gibt Happacher zwar nicht, aber er geht auf die Zukunft der Zinszusatzreserve (ZZR) ein und ihren Einfluss auf die Überschüsse.

Kurzer Rückblick: Seit 2011 müssen die Lebensversicherer die ZZR aufbauen, damit sie trotz niedriger Marktzinsen auch Altverträge mit höheren Zinsgarantien noch bedienen können. Bis 2021 war der dafür maßgebliche Referenzzins durchweg gefallen, und die Versicherer mussten jedes Jahr Geld zusätzlich in die ZZR stecken. Ende 2021 war sie marktweit auf gut 96 Milliarden Euro gewachsen.

4 Milliarden Euro fließen aus der ZZR ab

Doch das hat nun gedreht, wie die DAV berichtet. Der Referenzzins blieb 2022 erstmalig konstant, und zwar bei 1,57 Prozent. Und weil immer wieder Verträge fällig werden und damit die Bestände schrumpfen, floss zum ersten Mal Geld aus der ZZR zurück. 4 Milliarden Euro, um genau zu sein.

„Wir gehen angesichts der derzeitigen Entwicklung davon aus, dass der Referenzzins auch dieses Jahr stabil bleibt. Unter diesen Umständen ist 2023 ein vergleichbarer Rückgang der ZZR wie im Vorjahr, also von rund 4 bis 5 Milliarden Euro, erwartbar“, sagt Happacher.

Doch wer daraus kurzfristig großen Schwung für die Überschussbeteiligungen ableitet, dürfte enttäuscht werden. Dazu wird die ZZR in zu kleinen Schritten wieder flüssig. Oder wie Happacher es ausdrückte: „Das bewegt nicht den Zeiger auf der Uhr.“

7 ultimative Gründe für eine Photovoltaik-Anlage

beitrag lesen

So war es auf der MMM-Messe 2025 in München

beitrag lesen

Was kann ich von der Steuer absetzen? 5 ultimative Tipps

beitrag lesen

Das ist die Hop-On-Hop-Off Tour durch Berlin in Bildern

beitrag lesen

Weltfrauentag: Für mehr Geld und Gleichberechtigung

beitrag lesen

Karneval: Diese Versicherungen sind ein Muss

beitrag lesen

Notfallplan für Makler: Am Rosenmontag war es zu spät

beitrag lesen

Die logische Ratlosigkeit über den MSCI World

beitrag lesen

Vorsorgebedarf vermitteln – diese Beratungstechniken funktionieren

beitrag lesen

„Nachhaltigkeitssiegel sind ein Wettbewerbsvorteil für Vermittler“

beitrag lesen

Wie unser Sozialstaat noch zu retten ist

beitrag lesen

0 Kommentare

- anmelden

- registrieren

kommentieren