Nicht allzu oft passt das alte Sprichwort „Der Gewinn liegt im Einkauf“ derart genau wie bei Anleihen. Bei diesen Wertpapieren steht, abgesehen von einigen speziellen Ausnahmen alles fest: Zins, Laufzeit, Währung, Rückzahlbetrag. Das Einzige, was sich verändern kann, ist der Kurs. Und je niedriger der liegt, desto günstiger bekommt man das Papier – und desto höher liegt deshalb dessen Rendite. Und umgekehrt.

Ärgerlich wird es nur dann, wenn man schon gekauft hat und die am Markt üblichen Renditen plötzlich steigen. Sagen wir, weil die Inflation außer Rand und Band gerät und Anleger deshalb mehr fordern. Oder weil die Zentralbank aufhört, Anleihen zu kaufen. Steigen die Renditen, weil die Kurse sinken, oder sinken die Kurse, weil die Renditen steigen? So richtig lassen sich Ursache und Wirkung nicht immer auseinanderhalten.

Erster Lebensversicherer pleite – die Folgen der Zinswende für die Branche

Die Kanonen donnern – und die Aktien brechen ein

Die neuen Baustellen der Lebensversicherer

Erster Lebensversicherer pleite – die Folgen der Zinswende für die Branche

Die Kanonen donnern – und die Aktien brechen ein

Die neuen Baustellen der Lebensversicherer

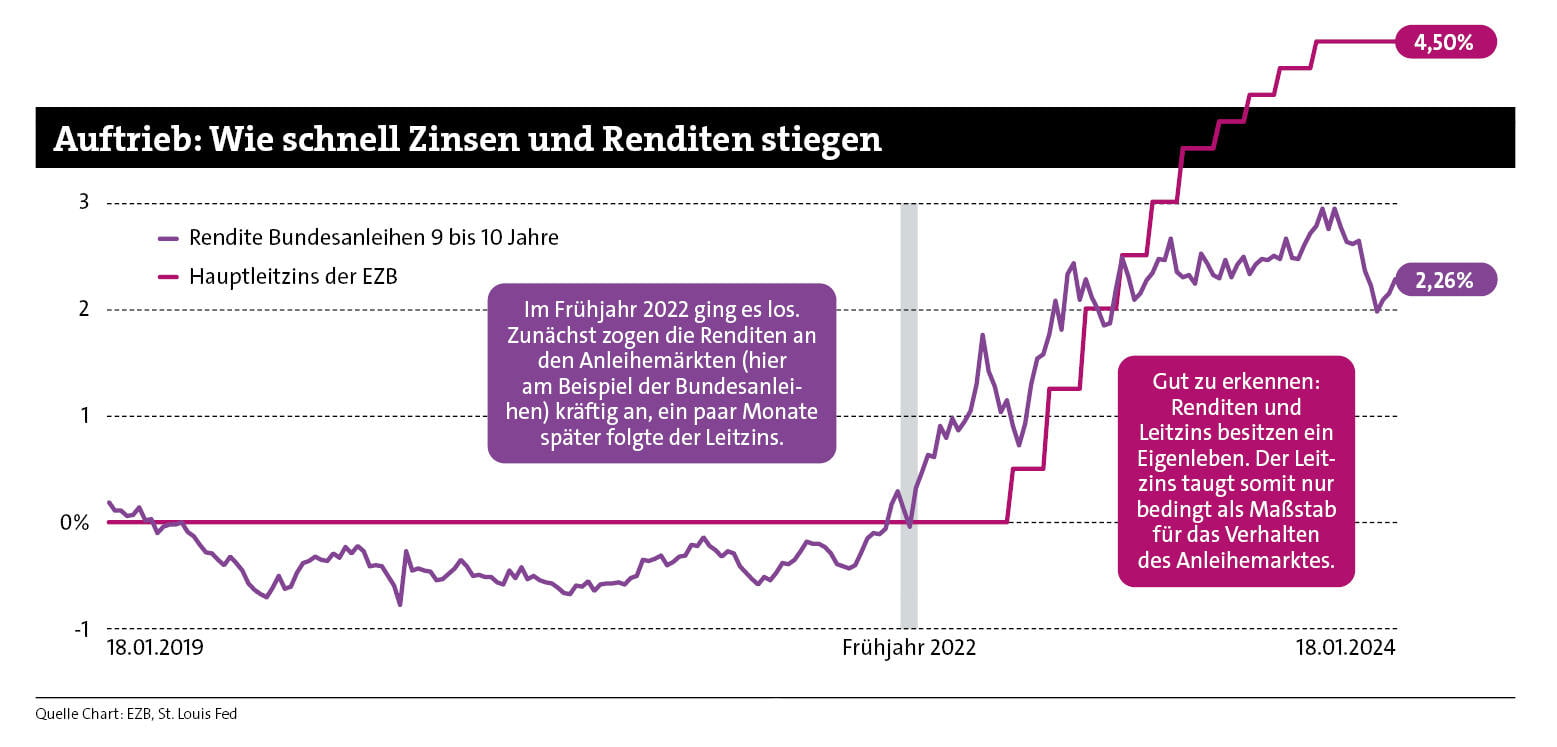

Was nichts daran ändert, dass genau dieser Fall im Frühjahr 2022 eingetreten ist. Die Grafik zeigt, wie schnell und heftig die Renditen der neun bis zehn Jahre laufenden Bundesanleihe anzogen, und zwar schon Monate bevor sich der Leitzins der Europäischen Zentralbank (EZB) das erste Mal seit Jahren regte.

Das galt nicht nur für Bundesanleihen, sondern querbeet am gesamten Anleihemarkt. Weshalb entsprechend flächendeckend die Kurse sanken. Schnell und tief. In den Bilanzen der Versicherer sorgte das für Turbulenzen. Die jahrelang sinkenden Anleiherenditen hatten die Kurse steigen lassen. Damit waren viele Papiere am Markt mehr wert als die Versicherer noch dafür bezahlt hatten. Stille Reserve nennt man das. Sie ist so lange still, bis der Versicherer die Papiere verkauft und den Kursgewinn realisiert.

Das Ausmaß war beträchtlich. Der Finanzanalyst Marco Metzler, der die Agentur Metzler Ratings betreibt, schätzt die stillen Reserven per Ende 2021 auf branchenweit 155 Milliarden Euro. Ein Jahr später seien daraus stille Lasten von etwa 110 Milliarden Euro geworden.

Warum stille Lasten zunächst keinen Druck erzeugen

Schlägt das sofort in die Bilanz ein und sorgt für Druck? Nein, denn das Handelsgesetzbuch (HGB) erlaubt für solch langfristige Anlagen das sogenannte gemilderte Niederstwertprinzip. Dann muss der Versicherer den Verlust nicht gleich abschreiben, sondern darf die Papiere zum Einkaufskurs in der Bilanz stehen lassen. Damit schwebt sozusagen ein Verlust in der Luft, die bereits erwähnte stille Last.

Die ist zunächst nicht dramatisch, denn die Papiere werden ja trotzdem zum vereinbarten Termin und Betrag zurückgezahlt (so denn die Schuldner liquide bleiben, aber davon gehen wir mal aus). Schwierig wird es nur dann, wenn man gezwungen wird, sie zu verkaufen. Erst dann loggt man den Verlust ein.

Das ist die Ausgangslage, und natürlich bleibt die Frage, wie es weitergeht. Zunächst sieht es danach aus, dass der Kursrutsch am Anleihemarkt gestoppt ist. Wie die Grafik oben auch zeigt, hat sich die Rendite der Bundesanleihe – im Gegensatz zum Leitzins der EZB – im gesamten Jahr 2023 nur seitwärts bewegt. Damit dürften die ganz bösen Überraschungen in den Geschäftsberichten für 2023 ausbleiben.

Seite 2: Unschöner Domino-Effekt auf der Suche nach Anlegergeld

7 ultimative Gründe für eine Photovoltaik-Anlage

beitrag lesen

So war es auf der MMM-Messe 2025 in München

beitrag lesen

Was kann ich von der Steuer absetzen? 5 ultimative Tipps

beitrag lesen

Das ist die Hop-On-Hop-Off Tour durch Berlin in Bildern

beitrag lesen

Weltfrauentag: Für mehr Geld und Gleichberechtigung

beitrag lesen

Karneval: Diese Versicherungen sind ein Muss

beitrag lesen

Vorsorgebedarf vermitteln – diese Beratungstechniken funktionieren

beitrag lesen

„Nachhaltigkeitssiegel sind ein Wettbewerbsvorteil für Vermittler“

beitrag lesen

Wie unser Sozialstaat noch zu retten ist

beitrag lesen

Wie man die eigene Rente fehlinterpretieren kann

beitrag lesen

Rentenlücke von Frauen: Beratungsthema für echte Kerle

beitrag lesen

0 Kommentare

- anmelden

- registrieren

kommentieren