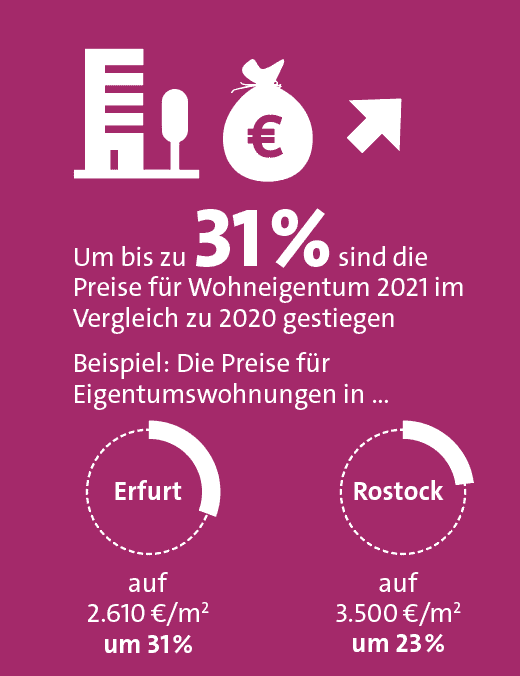

Unabhängig von den eigenen Wohnverhältnissen dürfte kaum jemandem der Boom bei deutschen Wohnimmobilien entgangen sein. An vielen Standorten, allen voran in den großen Metropolen, klettern seit über zehn Jahren die Preise. Corona hat den Trend nicht gestoppt. Die lange als wenig interessant geltende Anlageklasse ist mittlerweile allseits beliebt. Von in- und ausländischen institutionellen Investoren bis hin zum privaten Anleger: Alle wollen Wohnungen kaufen und treiben die Preise nach oben. Bundesweit haben sich Ein- und Zweifamilienhäuser sowie Eigentumswohnungen laut Statistischem Bundesamt zwischen 2010 und 2020 um rund 65 Prozent verteuert.

Im Fahrwasser des Kaufrauschs zogen die Mieten ebenfalls teils kräftig an, wenn auch in der Breite nicht ganz so rasant wie die Preise, sodass die Ankaufsrenditen von Immobilienanlagen gesunken sind. Das freut Investoren zwar nicht. Aber im aktuellen Zinsumfeld mit seinem Mangel an guten Anlage-Alternativen können Wohnimmobilien immer noch eine interessante Alternative sein, gelten sie doch als werthaltig und als relativ stabile Ertragslieferanten. Und genau das mögen viele Anleger, egal ob jung oder alt. Eine Kapitalanlageimmobilie kann mithilfe einer Finanzierung, die weitgehend von den Mieteinkünften getragen wird, für den langfristigen Vermögensaufbau genutzt werden. Wer bereits Vermögen aufgebaut oder gerade geerbt hat, kann sich durch den Kauf einer vermieteten Wohnung regelmäßige Einkünfte sichern, etwa als Zubrot im Alter.

Hier kommen Versicherungsmakler ins Spiel. Eine klassische Zielgruppe für den Wohnungskauf sind Kunden, die ihre Lebensversicherung ausgezahlt bekommen, das Kapital aber gar nicht sofort in voller Höhe brauchen. 2020 haben die deutschen Versicherer immerhin mehr als 41 Milliarden Euro an Ablaufleistung aus fälligen Kapitallebensversicherungen an Kunden ausgezahlt. Die Versicherungsbranche bietet für die Wiederanlage zwar einiges an Lösungen. So mancher Kunde hat sein Langlebigkeitsrisiko aber schon über eine private Rentenpolice abgesichert und möchte vielleicht eine Alternative außerhalb des Versicherungsbereichs.

Einfacher Einstieg

Dieses Potenzial haben auch Vermarkter von Eigentumswohnungen erkannt. Mit zusätzlichen Service-Paketen, die den Käufern fast sämtliche Arbeit abnehmen, die eine vermietete Immobilie mit sich bringt, und Verkaufsunterstützung für immobilienfremde Vertriebspartner wollen sie den Einstieg für alle so einfach wie möglich machen (siehe Interview auf der nächsten Seite).

Auch wenn Preise und Mieten vielerorts schon kräftig gestiegen sind, können Wohnungen weiterhin ein gutes Investment sein. Das gilt vor allem dann, wenn man sich von überteuerten Objekten fernhält, die sich nur durch künftige starke Erhöhungen ohnehin schon hoher Mieten rechnen. Denn an den grundsätzlichen Rahmenbedingungen, die den Immobilienmarkt in den vergangenen Jahren befeuert haben, hat sich bislang nicht allzu viel geändert.

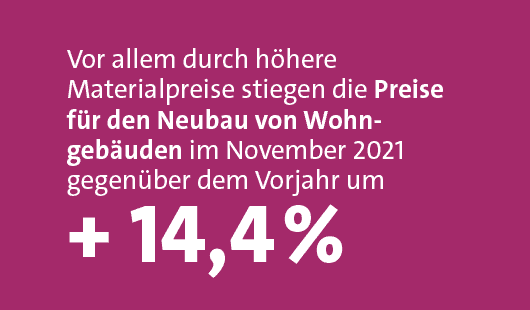

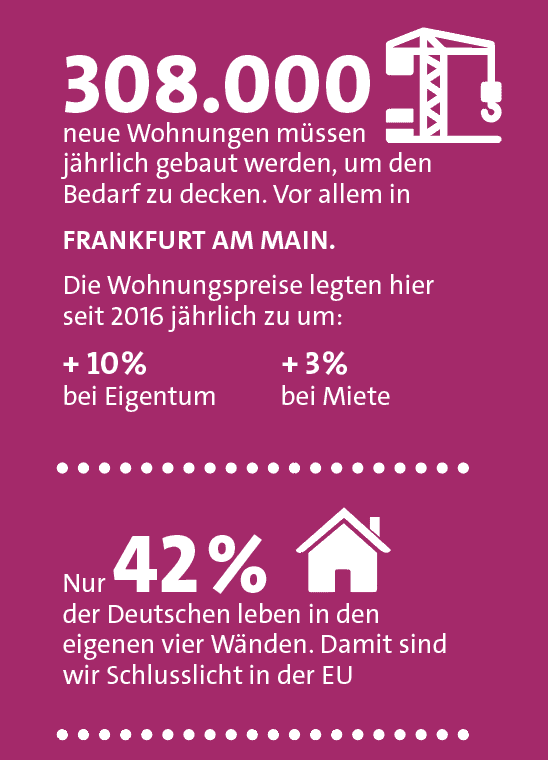

Die Nachfrage sowohl auf Investment- als auch auf Vermietungsebene übersteigt weiterhin das Angebot – wobei es große Unterschiede bei Standorten und Lagen gibt. Die Ampel-Koalition hat die Wohnungsbaupläne der Vorgängerregierung noch einmal erhöht auf 400.000 Einheiten pro Jahr. Geplant ist aber noch lange nicht gebaut. Die Material- und Personalengpässe in der Bauwirtschaft dürften die Umsetzung nicht erleichtern. Und die steigenden Baukosten erschweren die Erstellung des dringend benötigten, günstigen Wohnraums.

Ein entscheidender Treiber des Wohn-immobilienbooms ist der Niedrigzins. Dieser sorgt zum einen für mangelnde Alternativen bei risikoärmeren Anlagen und zum anderen für historisch günstige Kredite. Der Kreditvermittler Interhyp verzeichnet bereits seit 2014 Zinsen für Immobiliendarlehen mit zehnjähriger Bindung von unter 2 Prozent, Mitte 2019 sind sie sogar unter ein Prozent gerutscht. Ganz so paradiesisch dürfte es allerdings nicht weitergehen. Das Interhyp-Trendbarometer zeigt nach oben. Alle hierfür befragten Kreditinstitute erwarten im Jahresverlauf steigende Hypothekenzinsen.

Schon im Januar wurde die Ein-Prozent-Marke wieder überstiegen. Bevorstehende Zinserhöhungen in den USA und die hohe Inflation haben auch die langfristigen Zinsen in Deutschland steigen lassen. Die Renditen zehnjähriger Bundesanleihen – deren Entwicklung als guter Indikator für Hypothekenzinsen gilt – sind im Januar zum ersten Mal seit Mai 2019 wieder in den positiven Bereich geklettert. Zudem hatte die Deutsche Bundesbank jüngst vor einer Überbewertung von Wohnimmobilien und zunehmenden Risiken gewarnt. Als Konsequenz will die Finanzaufsicht Bafin, dass Banken künftig Eigenkapitalpuffer für Wohnimmobilienkredite vorhalten, was sich in den Bauzinsen widerspiegeln könnte. Dennoch: Auch wenn die Bauzinsen etwas steigen, dürften sie weiterhin niedrig bleiben und Investments in Wohnimmobilien unterstützen.

Von einer positiven Fortsetzung sind auch die von der Unternehmensberatung EY befragten Immobilienexperten überzeugt: Für 2022 erwartet nur ein Prozent fallende Preise bei deutschen Wohnimmobilien in Toplage. 80 Prozent rechnen mit weiter steigenden Preisen. Für periphere Lagen ist die Euphorie zwar etwas gedämpfter: 44 Prozent der Befragten erwarten dort steigende und 52 Prozent gleichbleibende Preise. Aber Blasen-Angst sieht anders aus.

7 ultimative Gründe für eine Photovoltaik-Anlage

beitrag lesen

So war es auf der MMM-Messe 2025 in München

beitrag lesen

Was kann ich von der Steuer absetzen? 5 ultimative Tipps

beitrag lesen

Das ist die Hop-On-Hop-Off Tour durch Berlin in Bildern

beitrag lesen

Weltfrauentag: Für mehr Geld und Gleichberechtigung

beitrag lesen

Karneval: Diese Versicherungen sind ein Muss

beitrag lesen

Vorsorgebedarf vermitteln – diese Beratungstechniken funktionieren

beitrag lesen

„Nachhaltigkeitssiegel sind ein Wettbewerbsvorteil für Vermittler“

beitrag lesen

Wie unser Sozialstaat noch zu retten ist

beitrag lesen

Wie man die eigene Rente fehlinterpretieren kann

beitrag lesen

Rentenlücke von Frauen: Beratungsthema für echte Kerle

beitrag lesen

0 Kommentare

- anmelden

- registrieren

kommentieren