Die Mehrheit der Riester-Studien hätte lediglich die Brutto-Rendite im Fokus. Das kritisiert die Deutsche Rentenversicherung (DRV) in ihrem aktuellen Beitrag zur Rendite-Diskussion von Riester-Produkten. Richtig findet die Behörde das nicht. Deshalb hat sie eine andere Modellrechnung angewendet. Ergebnis dieser Rechnung: „Aus Sicht der Rendite profitieren insbesondere Geringverdiener und Eltern vom Abschluss einer Riester-Rente“, so die DRV.

Auf welche Renditen die Deutsche Rentenversicherung kommt

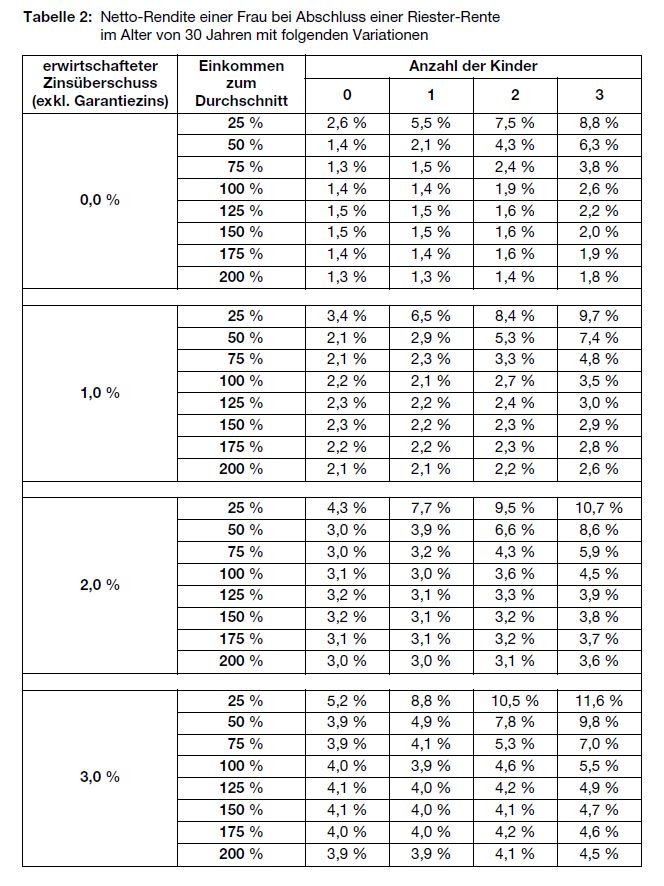

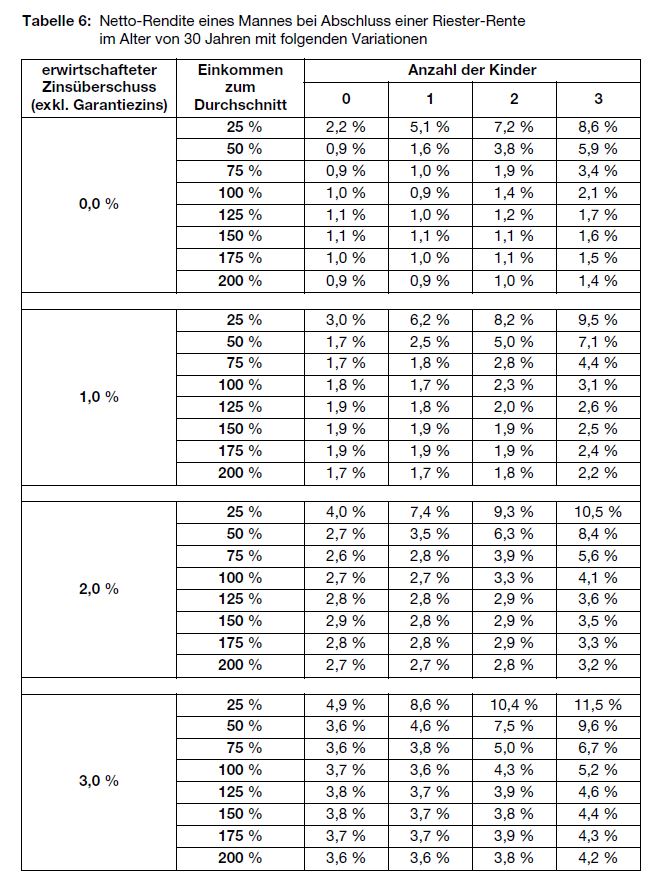

In ihren Modellrechnungen unterscheidet die DRV zwischen Geschlecht, Alter, Kindern und Einkommen sowie zwischen vier verschiedenen Zinsüberschuss-Varianten. Zentrales Ergebnis: Die Studienautoren haben für alle Konstellationen Gewinne errechnet. Die Spannbreite ist jedoch groß und liegt zwischen 0,6 und 13,9 Prozent.

Die höchsten Gewinne können Frauen erzielen. Ihre Renditen fallen regelmäßig höher aus als die von Männern. Der Grund, so die DRV, liege in der höheren Lebenserwartung.

Die Autoren haben auch herausgefunden, dass ein höheres Einkommen in der Regel mit einer niedrigeren Rendite verbunden ist. Ursache dafür soll sein, dass die staatliche Zulagen mit steigendem Einkommen an Bedeutung für die Rendite verlieren.

Netto-Rendite einer 30-jährigen Frau:

Grafik: DRV

Netto-Rendite eines 30-jährigen Mannes:

Grafik: DRV

Wie die DRV gerechnet hat

Im Fokus der Deutschen Rentenversicherung stand die Frage, welchen Betrag der Musterkunde von seinem Netto-Einkommen in die Riester-Police einzahlt, wie sich das Netto-Alterseinkommen in der Leistungsphase verändert und wie diese Ein- und Auszahlungen zueinander stehen.

Dabei betont die DRV, dass die Berechnungen keine Prognosen seien, sondern eher eine mögliche Verlaufsperspektive aufzeigten. Grundlage der Musterrechnungen seien die Konditionen aktueller Produkte sowie geltende Regeln aus dem Sozial- und Steuerrecht. Mit diesen Daten hätten die Studienautoren mögliche Renditen für die gesamte Vertragslaufzeit ermittelt – das heißt, nicht nur für die Anspar-, sondern auch für die Leistungsphase.

7 ultimative Gründe für eine Photovoltaik-Anlage

beitrag lesen

So war es auf der MMM-Messe 2025 in München

beitrag lesen

Was kann ich von der Steuer absetzen? 5 ultimative Tipps

beitrag lesen

Das ist die Hop-On-Hop-Off Tour durch Berlin in Bildern

beitrag lesen

Weltfrauentag: Für mehr Geld und Gleichberechtigung

beitrag lesen

Karneval: Diese Versicherungen sind ein Muss

beitrag lesen

Vorsorgebedarf vermitteln – diese Beratungstechniken funktionieren

beitrag lesen

„Nachhaltigkeitssiegel sind ein Wettbewerbsvorteil für Vermittler“

beitrag lesen

Wie unser Sozialstaat noch zu retten ist

beitrag lesen

Wie man die eigene Rente fehlinterpretieren kann

beitrag lesen

Rentenlücke von Frauen: Beratungsthema für echte Kerle

beitrag lesen

0 Kommentare

- anmelden

- registrieren

kommentieren