Laut GDV werden 50 Prozent der Männer und zwei Drittel aller Frauen älter als 85 Jahre.

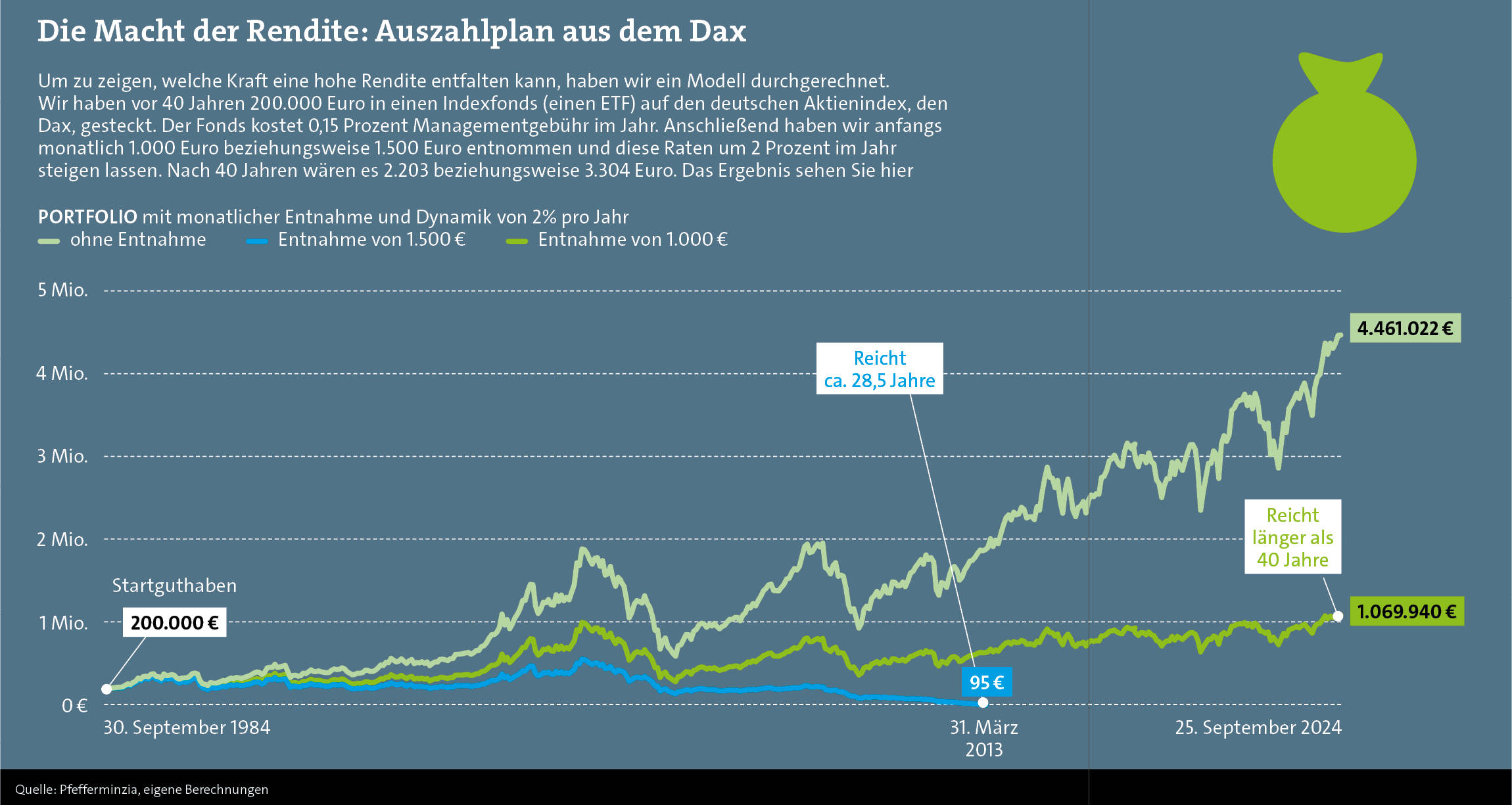

Doch unser extremes Rechenbeispiel zeigt, wie es auch laufen kann. Und wie viel eine knackige Rendite ausmacht, ganz ohne Spekulation, einfach nur mit ruhiger Hand. Denn in dem Beispiel haben wir etwas simuliert: Wir haben vor 40 Jahren 200.000 Euro in einen Indexfonds, einen ETF, auf den Dax gepackt. Der ETF kostet 0,15 Prozent Gebühren pro Jahr, die wir in der Rechnung berücksichtigen.

Einzige Mängel an dieser rückwirkenden Simulation: Sie ist rückwirkend und damit nicht identisch wiederholbar (was somit etwas Vertrauen in die Zukunft erfordert), und damals gab es noch keine ETFs auf den Dax. Trotzdem: Wenn man monatlich 1.000 Euro entnommen hätte, und das sogar noch um jährlich 2 Prozent gestiegen wäre, betrüge das Restguthaben heute 1.070.000 Euro. Ein damals 67-Jähriger wäre heute also 107 Jahre alt und Millionär, trotz eines Auszahlplans, der anfangs einem Rentenfaktor von 50 entspricht.

Die Rechnung ist echt und nicht geglättet, allerdings auch etwas glücklich: Der erste Aktien-Crash kommt erst nach drei Jahren (Schwarzer Montag, 1987), der zweite nach sechs Jahren (Kuwait-Krise, 1990), und es gibt jahrzehntelang mit nur wenigen Jahren Pause Rückenwind durch sinkende Zinsen. Aber sie zeigt sehr wohl, dass sogar mit nur deutschen Aktien, einer angemessenen Entnahmesumme und nicht allzu viel Pech eine lebenslange Rente machbar ist.

Guthaben für den Auszahlplan auf Töpfe verteilen

Branchenspezialisten wie der Aktuar Jochen Ruß, Geschäftsführer des Instituts für Finanz- und Aktuarwissenschaften, sehen deshalb die Lösung in der Mitte. So schreibt er im Karrierenetzwerk Linkedin über die BVI-Studie: „Trotz der notwendigen Kritik an dieser für die Lobby-Arbeit optimierten Studie gibt es keinen Zweifel, dass Fondsentnahmepläne sinnvolle Produkte sind. Auch in der Altersvorsorge beziehungsweise der Ruhestandsplanung.“ Aber eben nicht, um lebenslange Grundbedürfnisse oder den gewünschten Lebensstandard zu finanzieren.

Solche Kunden berät beispielsweise Matthias Krapp, Geschäftsführer der Abatus Vermögensmanagement in Dinklage. „Sie haben so gut ausgesorgt, dass das Langlebigkeitsrisiko bei ihnen nicht vorhanden ist. Sie brauchen deshalb keine lebenslange Rente, sondern regelmäßige oder flexible Zuschüsse.“

Seite 3: 53 Jahre laufender Auszahlplan

7 ultimative Gründe für eine Photovoltaik-Anlage

beitrag lesen

So war es auf der MMM-Messe 2025 in München

beitrag lesen

Was kann ich von der Steuer absetzen? 5 ultimative Tipps

beitrag lesen

Das ist die Hop-On-Hop-Off Tour durch Berlin in Bildern

beitrag lesen

Weltfrauentag: Für mehr Geld und Gleichberechtigung

beitrag lesen

Karneval: Diese Versicherungen sind ein Muss

beitrag lesen

„Nachhaltigkeitssiegel sind ein Wettbewerbsvorteil für Vermittler“

beitrag lesen

Wie unser Sozialstaat noch zu retten ist

beitrag lesen

Wie man die eigene Rente fehlinterpretieren kann

beitrag lesen

Rentenlücke von Frauen: Beratungsthema für echte Kerle

beitrag lesen

Die wichtigsten Fakten über eine Kleingartenversicherung

beitrag lesen

Welche Zukunft hat der Auszahlplan in der Altersvorsorge? – Das Tagesbriefing für Versicherung & Finanzen

Vor 4 Monaten[…] Quelle […]

1 Kommentare

- anmelden

- registrieren

kommentierenWelche Zukunft hat der Auszahlplan in der Altersvorsorge? – Das Tagesbriefing für Versicherung & Finanzen

Vor 4 Monaten[…] Quelle […]