Berater wie er legen das benötigte Guthaben nicht komplett in eine einzige Anlage, sondern verteilen es auf Töpfe. Der Kerngedanke dahinter lautet, dass man das Geld ja gar nicht komplett sofort braucht, sondern scheibchenweise. Deshalb kann man einen großen Teil problemlos längerfristig und höherrentabel anlegen, um erst später darauf zuzugreifen.

„Antwort liegt in der Mitte“

Was das bringt, hat der Ruhestandsplaner Mario Strehl in einem vereinfachten Beispiel ausgerechnet. Zwar zeigt auch er sich als Freund lebenslanger Renten, aber er kombiniert sie gern mit Auszahlplänen: „Die Antwort liegt nun mal in der Mitte“, sagt auch er. Seine Rechnung: Legt jemand 200.000 Euro komplett zu einem jährlichen Zinssatz von 2,5 Prozent an und entnimmt monatlich 600 Euro, dann reicht das Geld 40 Jahre und 7 Monate lang. Ein 67er-Rentner wäre dann 107 Jahre alt geworden, und die insgesamt ausgezahlte Summe betrüge 292.200 Euro.

Wie Strehl auf die 600 Euro kommt? Bei einem Rentenfaktor von 30 (üblich waren 2023 eher 26) würde ein Versicherer bei 200.000 Euro Anfangsguthaben diese Summe monatlich zahlen.

Doch nun die Teilung: Strehl packt nur 125.000 Euro in die Zinsanlage und den Rest in ein Wertpapierdepot mit einer – durchaus vorsichtig – angenommenen Rendite von 5 Prozent. Die Zinsanlage wäre nach 21 Jahren und 8 Monaten aufgebraucht. Bis dahin wären aus den 75.000 restlichen Euro knapp 167.000 Euro geworden. Und die wiederum würden bei 600 Euro im Monat weitere 31 Jahre und 4 Monate reichen. Macht insgesamt 53 Jahre – der Rentner wäre dann 120 Jahre alt. Das ist doch mal ein Wort.

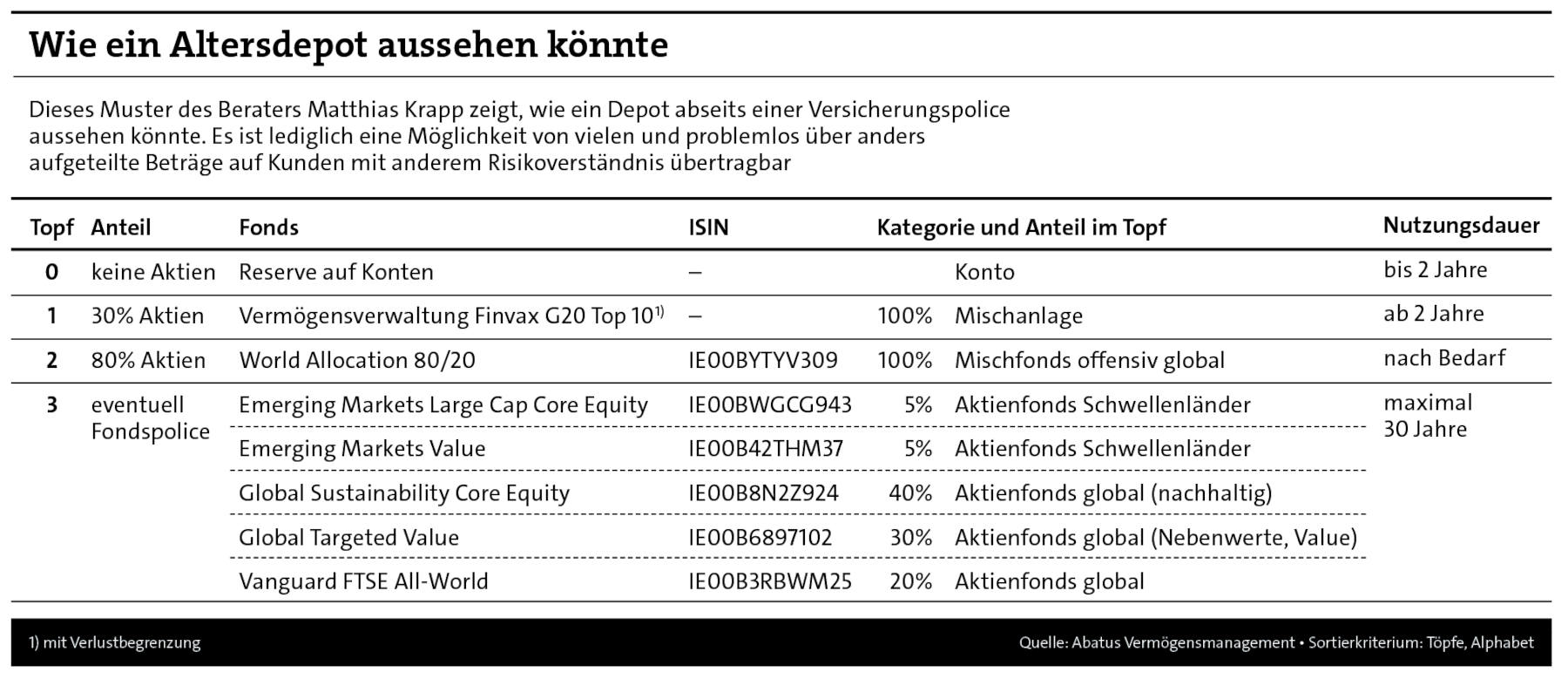

Matthias Krapp nutzt noch mehr Töpfe, derzeit sind es vier (siehe Tabelle). Ihre Kursrisiken und damit ihre Aktienanteile richten sich danach aus, wie langfristig sie angedacht sind. Das Geld aus Topf 0 ist für den sofortigen Verzehr und somit ganz ohne Aktien einfach auf Konten gelagert. Topf 3 hingegen hat einigen Schmackes und kommt ohne Anleihen aus, wenn der Anlagehorizont größer als zwölf Jahre ist, sodass er in Ruhe arbeiten und der Anleger Schwankungen aussitzen kann. Sind Beträge definitiv über zwölf Jahre lang übrig, packt Krapp sie in Fondspolicen, um Steuern zu sparen. Dabei bevorzugt er Netto-Policen des Anbieters Mylife, weil für ihn dort Fondsangebot, Preis-Leistung und Rundum-Paket am besten passen.

Der Gedanke war sinnvoll

Zurück zum Anfang: Es mag sein, dass der BVI in seiner Studie nicht alles richtig angepackt hat. Gleichwohl war es sinnvoll, überhaupt einmal in diese Richtung zu denken. Es führt nicht zum Ziel, Auszahlpläne zu dämonisieren, wie es mancher gern tut. Wenn man ihnen mit dem nötigen Respekt begegnet, können sie wunderbar funktionieren und ausreichend hohe Endalter erreichen. Das ist auch das, was Jochen Ruß in seinem Linkedin-Kommentar meint. Und er plädiert für noch etwas: „Auch bei der Finanzierung lebenslanger Grundbedürfnisse und des lebenslang gewünschten Lebensstandards sollten renditestarke Fonds in Zukunft unbedingt eine größere Rolle spielen als bisher“, so der Mathematiker. Das sei in Rentenversicherungen möglich, in denen das Geld auch in der Rentenphase noch in Fonds liegt.

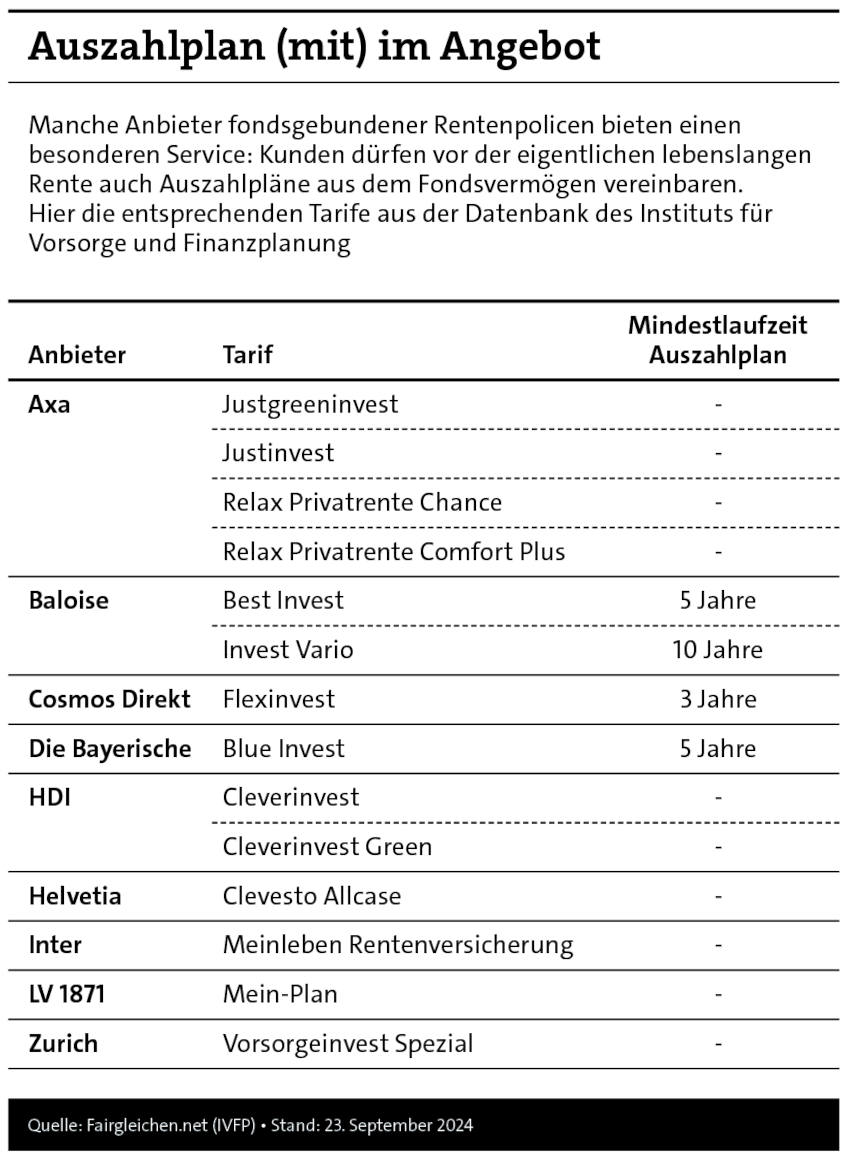

Die Zahl solcher Tarife steigt jedenfalls, und manche Versicherer bieten sogar als – absolut sinnvolle – Zusatzoption reine Auszahlpläne an. Das Geld bleibt dann in Investmentfonds liegen, und die Kunden können bestimmen, wie viel sie regelmäßig entnehmen wollen. Erst wenn sie das beenden und in die offizielle Rentenphase wechseln, rechnet der Versicherer nach und bestimmt die lebenslange Rente. Dann freilich mit eventuell geschrumpftem Fondsvermögen, aber auch durch die kürzere Restlaufzeit erhöhtem Rentenfaktor. Was sich beides in der Rentenhöhe niederschlägt.

Die Tabelle zeigt, welche Tarife mit Auszahlplan-Option die Datenbank des Instituts für Vorsorge und Finanzplanung (IFVP) enthält. Das Prinzip ist immer ähnlich, die Feinheiten unterscheiden sich. So verlangen manche Anbieter, dass der Auszahlplan mindestens eine bestimmte Zeit läuft. Anderen ist es egal. Bei manchen endet die Fondsphase spätestens mit 90 Jahren, und das Restvermögen wandert ins Sicherungsvermögen (LV 1871). Bei anderen kommt dieser Pflichtwechsel früher, im Tarif Blue Invest der Bayerischen oder bei Clevesto Allcase der Helvetia zum Beispiel beim magischen Alter von 85 Jahren. Auch die angebotenen Fondspaletten unterscheiden sich voneinander – wie in dieser Materie üblich.

Man muss diese Optionen nicht nutzen, die lebenslange Rente winkt in jedem dieser Tarife. Aber sie bieten eine lukrative zusätzliche Möglichkeit, den Ruhestand finanziell etwas aufzumöbeln.

7 ultimative Gründe für eine Photovoltaik-Anlage

beitrag lesen

So war es auf der MMM-Messe 2025 in München

beitrag lesen

Was kann ich von der Steuer absetzen? 5 ultimative Tipps

beitrag lesen

Das ist die Hop-On-Hop-Off Tour durch Berlin in Bildern

beitrag lesen

Weltfrauentag: Für mehr Geld und Gleichberechtigung

beitrag lesen

Karneval: Diese Versicherungen sind ein Muss

beitrag lesen

„Nachhaltigkeitssiegel sind ein Wettbewerbsvorteil für Vermittler“

beitrag lesen

Wie unser Sozialstaat noch zu retten ist

beitrag lesen

Wie man die eigene Rente fehlinterpretieren kann

beitrag lesen

Rentenlücke von Frauen: Beratungsthema für echte Kerle

beitrag lesen

Die wichtigsten Fakten über eine Kleingartenversicherung

beitrag lesen

Welche Zukunft hat der Auszahlplan in der Altersvorsorge? – Das Tagesbriefing für Versicherung & Finanzen

Vor 4 Monaten[…] Quelle […]

1 Kommentare

- anmelden

- registrieren

kommentierenWelche Zukunft hat der Auszahlplan in der Altersvorsorge? – Das Tagesbriefing für Versicherung & Finanzen

Vor 4 Monaten[…] Quelle […]