Zwar schätzen acht von zehn der über 55-Jährigen ihre derzeitige finanzielle Situation als gut ein. Doch rund ein Drittel glaubt, dass sie sich in den kommenden Jahren verschlechtern wird. Dennoch fühlen sich drei Viertel fürs Alter gut abgesichert. Bei der Wahl der richtigen Geldanlage gilt für sie: Sicherheit kommt vor Rendite. Am liebsten investieren sie in die betriebliche Altersvorsorge (44 Prozent), gefolgt vom Bausparvertrag (35 Prozent) und der Kapitallebensversicherung (29 Prozent).

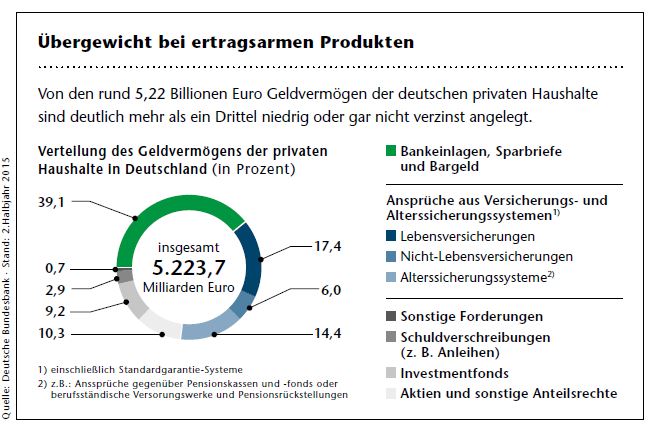

Überraschend: Die Niedrigzinsen beeinflussen das Sparverhalten bislang kaum. „Private Haushalte sparen weiterhin über 9 Prozent ihres verfügbaren Einkommens und damit in etwa so viel wie zu Beginn der 2000er Jahre, als die nominalen Zinsen, aber auch die Inflation, auf spürbar höherem Niveau lagen“, heißt es im aktuellen Monatsbericht der Bundesbank.

Und die ohnehin ausgeprägte Risikoscheu der privaten Anleger hat nach Erkenntnis der Autoren durch die krisenbedingten Kapitalmarktturbulenzen nochmals spürbar zugenommen. Die Deutschen sind sogar davon abgerückt, ihr Geld in Termin- und Sparbriefen anzulegen, der Trend habe sich verschoben. Er geht hin zu geringer oder sogar negativ verzinsten sogenannten Sichteinlagen, also etwa zu Girokonten oder Bargeld.

Rürup-Rente tritt aus dem Schatten

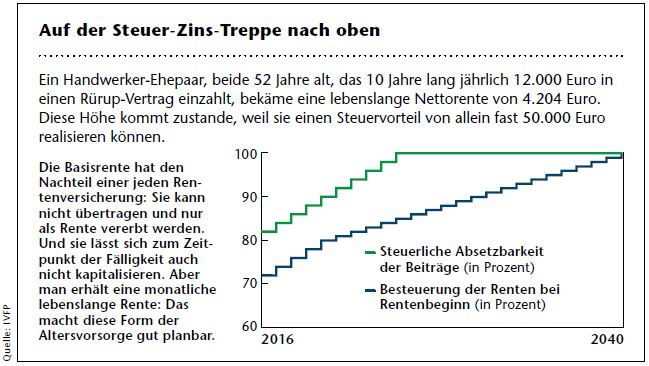

„Dabei ist mit der Basisrente ein für die Zielgruppe 50plus sehr gut geeignetes Produkt doch längst am Markt“, sagt IVFP-Experte Hauer. Bekannt ist diese auch unter dem Namen Rürup-Rente – sie fristete eher ein Schattendasein. Vielleicht auch, weil es für die Basisrente keine staatlichen Zulagen gibt, wie das bei der Riester-Rente der Fall ist. So galt sie mit ihren festen Fördergrenzen bislang nur geeignet für Selbstständige. Doch das hat sich nun geändert. Seit 2015 können maximal 22.172 Euro für Ledige und 44.344 Euro für Verheiratete als Beitrag für eine Basisrente von der Steuer abgesetzt werden. Wie bereits bei der Riester-Rente lassen sich auch bei der Basisrente bis zu zwölf Monatsleistungen in einer Auszahlung zusammenfassen.

7 Tipps, um ausländische Fachkräfte gut zu beraten

beitrag lesen

Die wichtigsten Fusionen der Versicherungsbranche

beitrag lesen

Für diese Berufe sind Expats besonders gefragt

beitrag lesen

7 ultimative Gründe für eine Photovoltaik-Anlage

beitrag lesen

So war es auf der MMM-Messe 2025 in München

beitrag lesen

Was kann ich von der Steuer absetzen? 5 ultimative Tipps

beitrag lesen

Notfallplan für Makler: Am Rosenmontag war es zu spät

beitrag lesen

Die logische Ratlosigkeit über den MSCI World

beitrag lesen

Vorsorgebedarf vermitteln – diese Beratungstechniken funktionieren

beitrag lesen

„Nachhaltigkeitssiegel sind ein Wettbewerbsvorteil für Vermittler“

beitrag lesen

Wie unser Sozialstaat noch zu retten ist

beitrag lesen

0 Kommentare

- anmelden

- registrieren

kommentieren