Zuerst müssen die Aktienmärkte eine gewisse Zeit nach oben laufen, erst dann zeigen Anleger wieder Interesse an Fondspolicen. Frank Mühlbradt nennt das Phänomen, das er seit Start der ersten Fondspolice vor über 40 Jahren beobachtet, das „Fondspolicen-Verkaufsgesetz“.

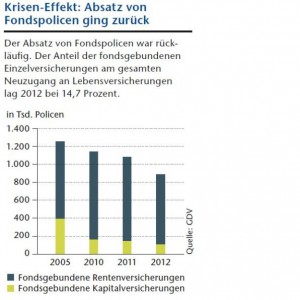

Bisher greife das Gesetz jedoch noch nicht, so der Bank-und Versicherungsprofessor an der OTH Regensburg und Leiter des Münchner Analysehauses Finanzresearch in seinem Fondspolicen-Report 2014: Im vergangenen Jahr sei der Absatz von Fondspolicen – von ganz wenigen Anbietern abgesehen – bei den deutschen Lebensversicherern eher mäßig gewesen.

Schon in den Vorjahren ist das Neugeschäft kontinuierlich geschrumpft. Häufig genannter Grund für die Zurückhaltung der Kunden ist die krisenbedingte Unsicherheit, gepaart mit schwankenden Aktienmärkten.

Jetzt warte die Branche mit Spannung darauf, dass Vermittler und Kunden das Produkt neu entdecken, erklärt Mühlbradt. Das könnte bald passieren.

In der Maklertrendstudie 2013/2014 der Maklermanagement AG gaben 51 Prozent der vor rund einem Jahr befragten Makler an, eine anziehende Nachfrage nach Fondspolicen zu verspüren.

Die Marktbedingungen sprechen für das Produkt – vor allem, da die Alternative, die traditionelle Lebensversicherung, an Attraktivität verloren hat. Denn die Überschussbeteiligungen sinken, und ein Höchstrechnungszins von 1,75 Prozent auf den Sparbeitrag ist kein allzu starkes Verkaufsargument.

Bleibt die Deutsche Aktuarvereinigung bei ihrer Empfehlung vom Januar 2014, könnte der Zinssatz, den Versicherer Kunden maximal garantieren dürfen, zum Jahresanfang 2015 auf 1,25 Prozent sinken. Die Chancen für Policen mit stärkerem Renditepotenzial stehen also durchaus gut.

Für Berater ist die Wahl der passenden Fondspolice allerdings nicht einfach. Nicht nur Tarifbedingungen sind zu prüfen, sondern auch, was letztlich in der jeweiligen Police drin ist. Und deren Inhalt besticht durch Vielfalt.

Die Grenzen verschwimmen

Grundsätzlich teilt sich das Angebot in Policen mit oder ohne Beitragsgarantie, wobei hier mittlerweile die Grenzen verschwimmen. Schon vor 15 Jahren erkannte die Branche, dass das Thema Sicherheit für Vorsorgekunden wichtig ist, und erweiterte klassische Fondspolicen um eine Garantiekomponente.

Bei den ersten dieser Hybridprodukte floss ein fester Anteil des Beitrags in den Deckungsstock des Versicherers, um die Beitragsgarantie zum Ende der Aufschubphase zu sichern. Bald entwickelte man jedoch flexiblere Absicherungen, die mehr Geld in die Fondsanlage fließen lassen.

Bei diesen dynamischen Hybridmodellen teilt der Versicherer je nach Marktlage, verbleibender Vertragslaufzeit und Risikoprofil des Kunden das Vertragsvermögen auf: entweder auf zwei Töpfe, den Deckungsstock und einen Garantieoder Wertsicherungsfonds, oder es wird die freie Fondsanlage als dritter Topf hinzugenommen. Daneben gibt es andere Garantiemodelle, wie etwa die amerikanischen Variable Annuities.

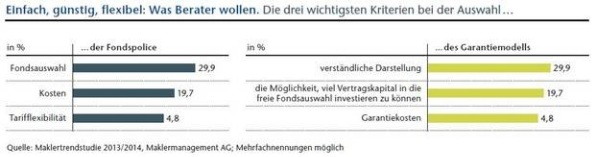

Ziel aller modernen Garantiekonzepte ist es, das Risiko-Rendite-Profil der Police möglichst optimal zu gestalten. Ihr Nachteil: Sie sind in der Regel komplex aufgebaut und nur sehr schwer zu durchschauen. Genau das mögen Finanzmakler allerdings nicht. Denn in der genannten Maklertrendstudie nannten sie Einfachheit und Verständlichkeit als wichtigstes Auswahlkriterium für das Garantiemodell.

Zurzeit haben sich die dynamischen Hybride durchgesetzt, und Jochen Ruß vom Institut für Finanz- und Aktuarwissenschaften rechnet damit, dass sie zumindest kurzfristig die wichtigsten fondsgebundenen Produkte mit Garantie bleiben. Für Fondspolicen gänzlich ohne Garantie hingegen erwartet er weiterhin nur eine eingeschränkte Nachfrage.

Allerdings sieht Ruß grundsätzlich einen Markt für Produkte ohne formale Garantie, aber mit risikobegrenzenden Mechanismen oder der Möglichkeit, später Garantien einzuschließen. Dieser Trend spiegelt sich in den Fondspaletten der Versicherer wider. Neben Aktien- und Rentenfonds halten dort zunehmend auch vermögensverwaltende Konzepte Einzug. Sie sollen die Policenvermögen möglichst gut durch die Marktphasen bringen.

Aktives Management gefragt

Kunden und Berater müssten sich also nicht mehr durch Switchen und Shiften um das je nach Marktlage perfekte Portfolio aus Aktien- und Rentenfonds bemühen. Tatsächlich findet ein solches aktives Management ohnehin kaum statt und überfordert auch viele. Stattdessen übernehmen dies nun professionelle Asset Manager. Beliebt dabei sind Konzepte wie Absolute Return, die Verluste weitgehend vermeiden.

Parallel oder alternativ zu vermögensverwaltenden Fonds bieten die Versicherer exklusiv gemanagte Depots an, um die sie sich selbst kümmern oder von namhaften Vermögensverwaltern managen lassen. Dabei haben sie größere Freiheiten und Chancen auf Erträge als mit den reinen Sicherungsvermögen.

Zum anderen können sie Depots für verschiedene Risikotypen anbieten und damit auf die individuellen Einstellungen und Lebenslagen der Kunden eingehen. Und: Die Konzepte hängen nicht mehr nur an florierenden Aktienmärkten. Vielleicht muss deshalb das „Verkaufsgesetz“ bald umgeschrieben werden.

7 ultimative Gründe für eine Photovoltaik-Anlage

beitrag lesen

So war es auf der MMM-Messe 2025 in München

beitrag lesen

Was kann ich von der Steuer absetzen? 5 ultimative Tipps

beitrag lesen

Das ist die Hop-On-Hop-Off Tour durch Berlin in Bildern

beitrag lesen

Weltfrauentag: Für mehr Geld und Gleichberechtigung

beitrag lesen

Karneval: Diese Versicherungen sind ein Muss

beitrag lesen

Vorsorgebedarf vermitteln – diese Beratungstechniken funktionieren

beitrag lesen

„Nachhaltigkeitssiegel sind ein Wettbewerbsvorteil für Vermittler“

beitrag lesen

Wie unser Sozialstaat noch zu retten ist

beitrag lesen

Wie man die eigene Rente fehlinterpretieren kann

beitrag lesen

Rentenlücke von Frauen: Beratungsthema für echte Kerle

beitrag lesen

0 Kommentare

- anmelden

- registrieren

kommentieren