Die seit 2011 in diese Reserve eingestellten Mittel beliefen sich branchenweit auf etwa 13,5 Milliarden Euro, was rund 2,0 Prozent der konventionellen Deckungsrückstellung der Lebensversicherer entspreche. Das zeigt der Marktausblick zur Lebensversicherung, welchen die Rating-Agentur Assekurata in diesem Jahr erstmals veröffentlichte.

„Unter der Annahme gleichbleibender Zinskonditionen und Berechnungsmodalitäten gehen wir davon aus, dass die Unternehmen 2014 der Zinszusatzreserve weitere 8 bis 10 Milliarden Euro zuführen müssen“, sagt Lars Heermann, Bereichsleiter Analyse der Rating-Agentur und Verfasser der Untersuchung.

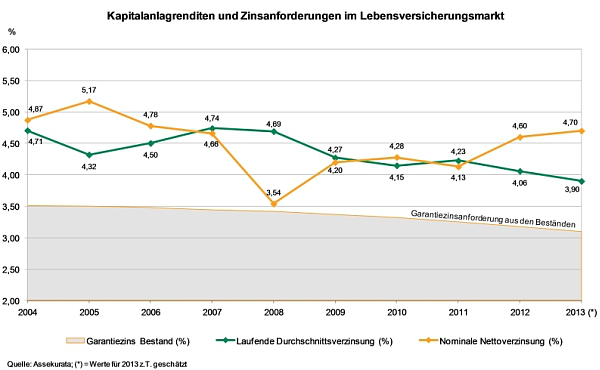

Außerordentliche Verkäufe drücken Zinsertrag

Der Hauptteil des Marktes erziele die notwendigen Mittel hierfür zumindest teilweise durch außerordentliche Verkäufe bei festverzinslichen Anlagen. Die sind aber eigentlich zur Finanzierung langfristiger Verpflichtungen bestimmt und sollten bis zur Fälligkeit gehalten werden. „In Anbetracht des hohen Nachreservierungsvolumens und der substanziell bestehenden Bewertungsreserven auf diesen Papieren ist das Vorgehen betriebswirtschaftlich nachvollziehbar“, so Heermann. „Im Gegenzug verringert sich hierdurch aber der laufende Zinsertrag aus den Kapitalanlageportfolios schneller, was wiederum den Anspruch an alternative Ertragsquellen erhöht.“

Diesen Effekt zeigt folgende Grafik.

Während die nominale Nettoverzinsung durch die Veräußerungsgewinne nach oben verzerrt werde, gehe die laufende Durchschnittsverzinsung als Indikator für den ordentlichen Kapitalanlageertrag in die andere Richtung und spiegele den faktisch rückläufigen Durchschnittskupon in den Kapitalanlagen der Lebensversicherer wider.

Puffer von weniger als einem Prozentpunkt

„Bei dieser bilanziell vereinfachten Betrachtung besitzt die Breite der Anbieter somit noch einen Ertragspuffer von etwa 0,80 Prozentpunkten gegenüber den zu erfüllenden Mindestverpflichtungen, welcher unter Berücksichtigung der bereits gestellten Zinszusatzreserven noch gut 0,10 Prozentpunkte höher ausfällt“, erklärt Heermann.

Sollte das niedrige Zinsniveau wie von Assekurata vermutet anhalten, erschweren sich die Bedingungen weiter, was sich negativ auf die Rohüberschüsse auswirken würde. „Angesichts der niedrigen Neuanlagezinsen kristallisieren sich individuelle Unterschiede bei der Ertragskraft und Risikotragfähigkeit deutlicher heraus, die in der künftigen EU-Aufsichtswelt unter Solvency II noch stärker in den Blickpunkt rücken werden“, sagt Heermann.

Druck auf Überschussbeteiligung der Kunden

Das geringe Zinsniveau und die schwächere Ertragslage drücken auf die Überschussbeteiligungen der Kunden. Wie Assekurata im Rahmen der Marktstudie zur Überschussdeklaration ermittelt hat, sind die Werte in der konventionellen Lebens- und Rentenversicherung in den vergangenen Jahren deutlich zurückgegangen, so auch im Jahr 2014 über alle untersuchten Produktarten und Tarifgenerationen um 15 Basispunkte von 3,68 auf 3,53 Prozent.

Trotzdem sind die Analysten von Assekurata überzeugt, dass die Altersvorsorge über Lebensversicherung weiter ihre Daseinsberechtigung hat. „Dabei steht die Politik vor der Aufgabe, die Rahmenbedingungen für Altersvorsorgesparen attraktiv zu gestalten“, sagt Heermann. „Dadurch könnte sie zumindest einen Teil der Mittel, die sie durch die günstigen Finanzierungsbedingungen infolge der Notenbankpolitik einspart, wiederum den Sparern zugutekommen lassen und damit dem Trend sinkender Vorsorgezinsen etwas entgegenwirken.“

Den 18-seitigen Ausblick gibt es auf der Internetseite www.assekurata.de kostenlos zum Downloaden. In den kommenden Wochen folgen auch die Ausblicke zur privaten Krankenversicherung sowie zur Schaden-/Unfallversicherung.

7 ultimative Gründe für eine Photovoltaik-Anlage

beitrag lesen

So war es auf der MMM-Messe 2025 in München

beitrag lesen

Was kann ich von der Steuer absetzen? 5 ultimative Tipps

beitrag lesen

Das ist die Hop-On-Hop-Off Tour durch Berlin in Bildern

beitrag lesen

Weltfrauentag: Für mehr Geld und Gleichberechtigung

beitrag lesen

Karneval: Diese Versicherungen sind ein Muss

beitrag lesen

Notfallplan für Makler: Am Rosenmontag war es zu spät

beitrag lesen

Die logische Ratlosigkeit über den MSCI World

beitrag lesen

Vorsorgebedarf vermitteln – diese Beratungstechniken funktionieren

beitrag lesen

„Nachhaltigkeitssiegel sind ein Wettbewerbsvorteil für Vermittler“

beitrag lesen

Wie unser Sozialstaat noch zu retten ist

beitrag lesen

0 Kommentare

- anmelden

- registrieren

kommentieren