Wie fein die Unterschiede manchmal sein können, zeigt ein Urteil des Kammergerichts Berlin aus dem Juli 2019. Darin geht es um eine Sturmflut an der Ostsee in der Nähe von Rostock im Januar 2017. Sturmtief Axel drückte damals Wasser in die Warnow, die anschließend überlief und das Haus einer Frau beschädigte, 16 Kilometer von der Ostseeküste entfernt. Der Gebäudeversicherer wollte den Schaden von rund 13.500 Euro nicht erstatten, obwohl die Kundin gegen Elementarschäden versichert war. Sturmfluten seien nicht mit abgedeckt, so das Argument.

Das sahen das Kammergericht und seine Vorgängerinstanzen anders. Das Gebiet um das Haus herum sei nicht mehr direkt durch die Sturmflut, sondern durch den Badewanneneffekt in der Warnow unter Wasser geraten. Und damit sei der Schaden abgedeckt.

Fälle wie dieser suchen regelmäßig Hausbesitzer in Deutschland heim. Flüsse treten über Ufer, Wolkenbrüche lösen Schlamm und lassen ihn in die Täler rauschen, Grundwasser drückt nach oben und flutet Keller. Im Extremfall verwandeln sich beschauliche Flüsschen in reißende Ströme, die Städte verwüsten – wie im Sommer 2021 im Ahrtal.

GDV meldet ordentliche Zahlen und pocht auf Hochwasserschutz

Diese fünf Irrtümer gibt es beim Hochwasser-Schutz

Wohnen im Überschwemmungsgebiet lässt Preise explodieren

GDV meldet ordentliche Zahlen und pocht auf Hochwasserschutz

Diese fünf Irrtümer gibt es beim Hochwasser-Schutz

Wohnen im Überschwemmungsgebiet lässt Preise explodieren

Damit mag es zwar sein, dass undichte Wasserleitungen besonders häufig Probleme bereiten (mehr dazu lesen Sie hier). „Am teuersten sind jedoch meistens die Elementarschäden, die durch Starkregen, Hochwasser und Rückstau verursacht werden“, sagt Rainer Brand, Vorstand für Produkte und Betrieb beim Versicherer Domcura.

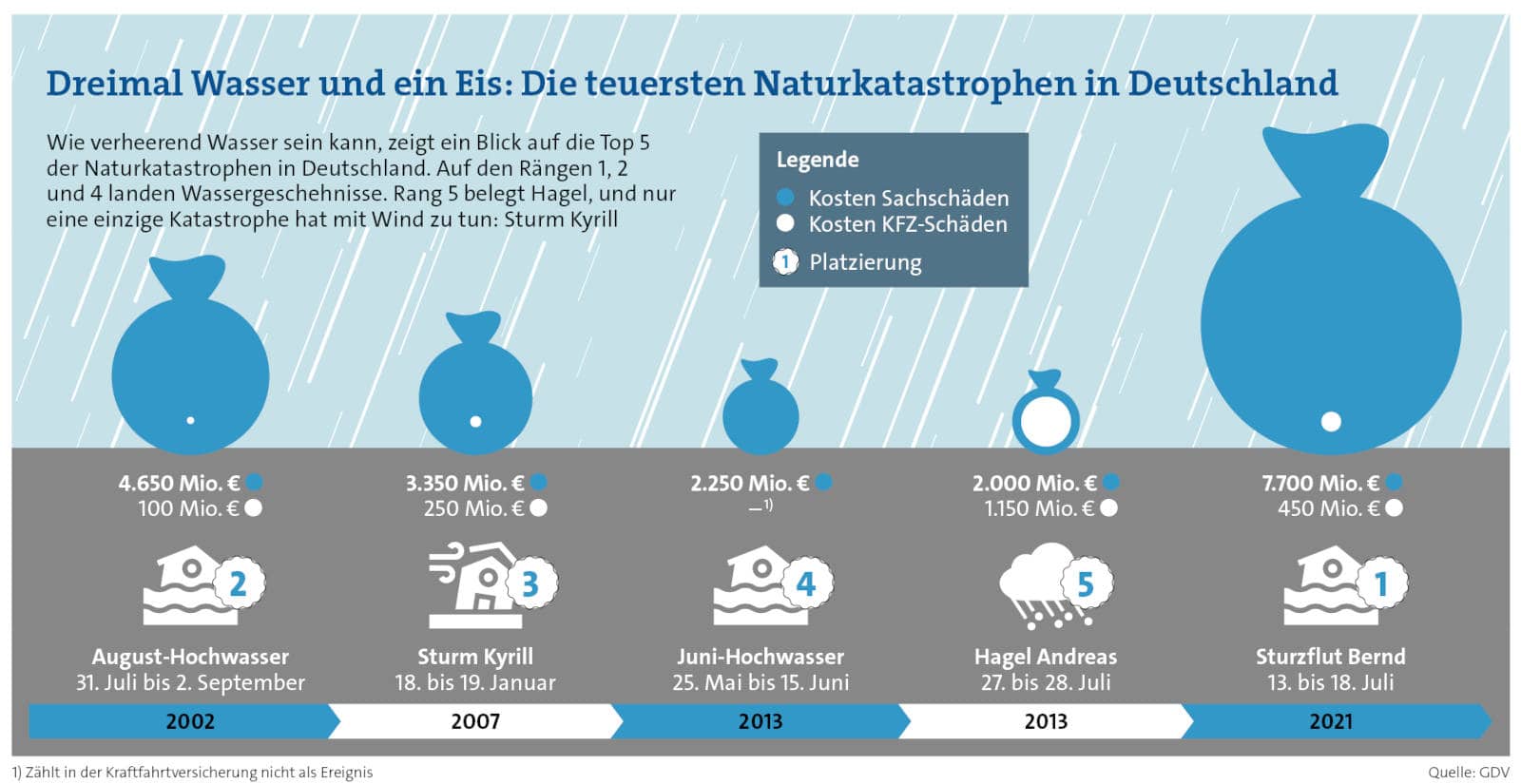

Das bestätigen auch zahlreiche Zahlen vom Versichererverband GDV. Zum Beispiel jene, denen zufolge drei der teuersten Katastrophen in Deutschland in den vergangenen Jahren mit Hochwasser zu tun hatten. Ganz vorn liegt die Sturzflut Bernd im Sommer 2021 mit einem geschätzten Schadenaufwand für Sachversicherungen von 7,7 Milliarden Euro (siehe Grafik). Im Vergleich dazu nehmen sich die Kosten von weniger als einer Milliarde Euro für die Überschwemmung um die vergangenen Weihnachtsfeiertage herum regelrecht bescheiden aus.

Wobei Versicherer davon ausgehen, dass die Ereignisse größer werden. So beobachtet Produktmanager Markus Kirchner von der auf Immobilien spezialisierten Grundeigentümer-Versicherung (GEV): „In den vergangenen Jahren haben Überschwemmungsschäden auch infolge von Starkregen oder durch Ausuferung von Gewässern besonders stark zugenommen.“

Welche Versicherung zuständig ist, ist schnell geklärt

Woher die Opfer anschließend Geld bekommen, ist grundsätzlich recht einfach erklärt: von der erweiterten Naturgefahrenversicherung, auch Elementarschadenversicherung genannt. Sie gibt es je als Zusatzbaustein zur Wohngebäude- und zur Hausratversicherung, weshalb sie je nachdem fürs Haus selbst oder dessen Inhalt greift. Abgedeckt sind somit Reparaturen und Ersatz. Kommt es ganz schlimm, zahlt die Gebäudeversicherung sogar Abriss des alten und Bau eines neuen, gleichwertigen Hauses und währenddessen die Kosten für eine andere Bleibe. Es wundert nicht wirklich, dass dann solche Schadensummen wie oben erwähnt zusammenkommen.

Seite 2: Grundwasser muss Umweg über die Oberfläche nehmen

7 ultimative Gründe für eine Photovoltaik-Anlage

beitrag lesen

So war es auf der MMM-Messe 2025 in München

beitrag lesen

Was kann ich von der Steuer absetzen? 5 ultimative Tipps

beitrag lesen

Das ist die Hop-On-Hop-Off Tour durch Berlin in Bildern

beitrag lesen

Weltfrauentag: Für mehr Geld und Gleichberechtigung

beitrag lesen

Karneval: Diese Versicherungen sind ein Muss

beitrag lesen

Vorsorgebedarf vermitteln – diese Beratungstechniken funktionieren

beitrag lesen

„Nachhaltigkeitssiegel sind ein Wettbewerbsvorteil für Vermittler“

beitrag lesen

Wie unser Sozialstaat noch zu retten ist

beitrag lesen

Wie man die eigene Rente fehlinterpretieren kann

beitrag lesen

Rentenlücke von Frauen: Beratungsthema für echte Kerle

beitrag lesen

0 Kommentare

- anmelden

- registrieren

kommentieren