Die Wohngebäudeversicherung weist augenscheinlich keine Gemeinsamkeiten zur privaten Krankenversicherung (PKV) auf, doch es gibt zumindest diese: Beide Sparten wecken vor allem dann die Emotionen ihrer Kunden, wenn es um Beitragserhöhungen oder um verweigerte Leistungsübernahmen geht: „Der alte Beitrag betrug 302 Euro, der neue 502 Euro“, wird ein verärgerter Hausbesitzer in der Verbraucherzeitschrift „Finanztest“ zitiert.

Ein anderer schreibt dem Magazin: „Die Versicherung erkennt den Schaden nicht an, obwohl der Versicherungsfall eindeutig hätte eintreten müssen, aufgrund eines nachgewiesenen Elementarschadens. Der Ombudsmann zuckt mit den Achseln, nur noch ein langwieriges Gerichtsverfahren wäre möglich. Es liegt auf der Hand, dass sich Versicherungen, wie so oft, mit dieser Methode Luft verschaffen.“

Komposit- und Lebensversicherer wachsen weiter

Versicherer warnen vor Feuerschäden

Komposit- und Lebensversicherer wachsen weiter

Versicherer warnen vor Feuerschäden

Die Versicherungsbranche findet solche pressewirksamen Unmutsbekundungen immer etwas unfair. Denn welcher der zahlreichen Kunden meldet sich schon bei den Medien, um mitzuteilen: „Tja, was soll ich sagen: Die Versicherung hat den Schaden geprüft, und zwei Wochen später war das Geld auf dem Konto.“ Die reibungslos regulierten Fälle bleiben halt unsichtbar.

Zugleich sind Medienberichte, wonach die Wohngebäudeversicherer ihren Kundenbestand auf Profitabilität durchleuchten, keineswegs aus der Luft gegriffen. Denn die Branche steht buchstäblich gewaltig unter Druck. „Die bekannte Thematik der Leitungswasserschäden sowie steigende Handwerkerpreise sorgen bereits seit Jahren für eine dauerhaft hohe Schadenbelastung“, bilanziert Dennis Wittkamp, Fachkoordinator Schaden und Unfallversicherungen bei der Rating-Agentur Assekurata.

Diese ließen die Schadenkosten für die Versicherer „von Jahr zu Jahr deutlich schneller anziehen, als es durch die allgemeine Inflation zu erwarten wäre“, so Wittkamp. Der Marktanalyst erwartet, dass weitere Prämienanhebungen „unabdingbar“ seien, denn Abhilfe auf der Schadenseite sei kurz bis mittelfristig nicht in Sicht.

„Ein Jahr des Luftholens“

Wer als Hausbesitzer nun meint, sich den Schutz der eigenen vier Wände lieber zu sparen, weil der am Ende eh immer nur teurer wird, ohne Gewissheit zu haben, im Leistungsfall gut abgesichert zu sein, springt jedoch gedanklich viel zu kurz. Regionale Ereignisse wie das Sturmtief „Bernd“ zeigten, dass Kunden „mehr als eine Feuerversicherung für Gebäude brauchen“, sagt Peter Schmidt, Niederlassungsleiter für die Oberösterreichische Versicherung in Deutschland.

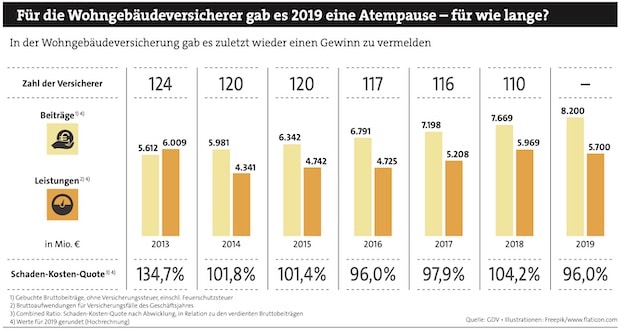

Dies gelte insbesondere im Hinblick auf die Risiken durch den Klimawandel. Insofern wertet Schmidt das Jahr 2019 rückblickend als „ein Jahr des Luftholens“, da bis auf die Frühjahrsstürme vergleichsweise wenig passiert sei. Das nahm auch der Versicherungsverband GDV in seiner kürzlich vorgelegten Hochrechnung erleichtert zur Kenntnis. Demnach hat sich die Ergebnissituation in der Wohngebäudeversicherung 2019 leicht verbessert. „Die von 104,2 auf 96 Prozent gefallene Combined Ratio zeigt einen kleinen Gewinn an“, sagt Marktanalyst Wittkamp.

Wobei die größte Gefahr für die Gebäudebesitzer ohnehin nicht aus der Luft kommt. „Leitungswasserschäden nehmen immer mehr einen großen Anteil der zu regulierenden Versicherungsschäden ein. Deshalb wird das Thema Sanierungszustand und Vorschäden bei der Risikobewertung wichtiger werden“, schaut Schmidt sowohl zurück als auch nach vorn.

7 ultimative Gründe für eine Photovoltaik-Anlage

beitrag lesen

So war es auf der MMM-Messe 2025 in München

beitrag lesen

Was kann ich von der Steuer absetzen? 5 ultimative Tipps

beitrag lesen

Das ist die Hop-On-Hop-Off Tour durch Berlin in Bildern

beitrag lesen

Weltfrauentag: Für mehr Geld und Gleichberechtigung

beitrag lesen

Karneval: Diese Versicherungen sind ein Muss

beitrag lesen

Vorsorgebedarf vermitteln – diese Beratungstechniken funktionieren

beitrag lesen

„Nachhaltigkeitssiegel sind ein Wettbewerbsvorteil für Vermittler“

beitrag lesen

Wie unser Sozialstaat noch zu retten ist

beitrag lesen

Wie man die eigene Rente fehlinterpretieren kann

beitrag lesen

Rentenlücke von Frauen: Beratungsthema für echte Kerle

beitrag lesen

0 Kommentare

- anmelden

- registrieren

kommentieren