Bei grober Fahrlässigkeit verstehen die Analysten von Franke und Bornberg keinen Spaß. Wer in der Hausratversicherung in solchen Fällen nicht zahlt, bekommt auch nicht die Spitzennote von FFF+.

In seinem aktuellen Rating zur Hausratversicherung gewichtet Franke und Bornberg besonders hoch, wie Versicherer mit grober Fahrlässigkeit umgehen. Wenn also der Kunde die erforderliche Sorgfalt besonders schwer verletzt – also: wirklich hart was verbockt.

Die Analysten verlangen für eine Top-Note, dass Versicherer auch in solchen Fällen problemlos zahlen und nicht etwa über den Grad der Fahrlässigkeit streiten. So ein Vertrag biete mehr Schutz und bedeute für Versicherte weniger Stress im Schadenfall.

Was Pools und Verbünde zur Hausratversicherung empfehlen

Wie sich die Hausratversicherung mit der Inflation mitbewegt

Was Pools und Verbünde zur Hausratversicherung empfehlen

Wie sich die Hausratversicherung mit der Inflation mitbewegt

„Der Verzicht auf die Einrede der groben Fahrlässigkeit ist gelebter Verbraucherschutz. Das senkt Komplexität und fördert Vertrauen“, meint Michael Franke, Gründer und Geschäftsführer von Franke und Bornberg.

Vor allem Basisvarianten mit niedrigen Prämien greifen oft nicht bei grober Fahrlässigkeit. Manche Versicherer zahlen nur bei Schäden unter einer bestimmten Schwelle. Wer sich dessen bewusst ist und stets die Obliegenheiten beachtet, kann natürlich die im Vergleich zu Premium-Tarifen deutlich niedrigeren Prämien nutzen.

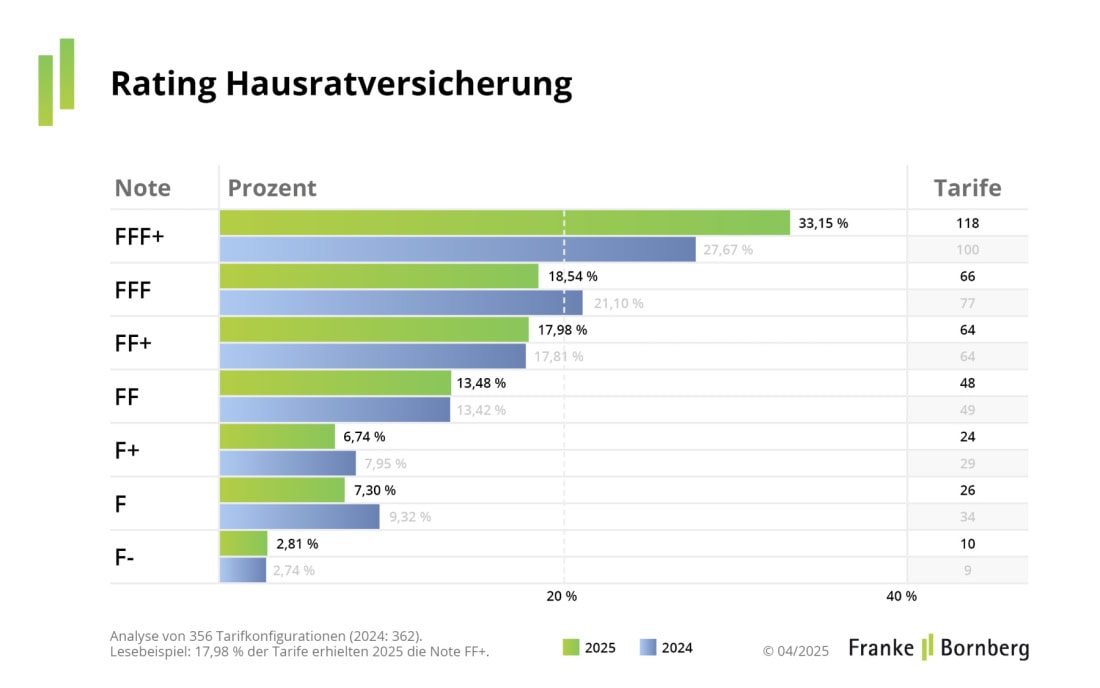

Womit wir beim Rating angekommen sind. Dieses Mal untersuchten die Analysten 356 Tarife von 96 Gesellschaften. Wie üblich geht es dabei um Kriterien, für die es Punkte gibt. Aber auch bestimmte Mindestkriterien wollen eingehalten werden. Zum Beispiel diese:

- Bargeld außerhalb von Wertschutzschränken soll bis 2.000 Euro versichert sein

- Neu gekaufte Gegenstände sind mit einem Vorsorgebetrag von mindestens 15 Prozent geschützt

Interessanterweise finden sich am oberen Ende der Skala eher junge Tarife. Die älteren landen gern mal am unteren Ende. Weshalb also insgesamt die Qualität der Tarife steigt. Doch um das zu nutzen, muss man oft neue Verträge abschließen.

Franke dazu: „Inflation und bessere Leistungen liefern einen guten Anlass, Hausratverträge regelmäßig zu prüfen. Passt die Versicherungssumme noch, erfordern Wertsachen speziellen Schutz und ist der Haushalt gegen Elementarschäden versichert? Ein Wechsel kann sich lohnen; sehr gute Tarife gibt es bereits zum günstigen Preis.“

Und so sieht der Medaillenspiegel aus:

Auch auf die Prämien geht Franke und Bornberg ein: Für Wohnungen beispielsweise in Hannover gibt es leistungsfähige Hausrat-Tarife für 100 Quadratmeter Wohnfläche (65.000 Euro Versicherungssumme) schon ab 140 Euro im Jahr – inklusive Elementarschutz. Doch manche Anbieter verlangen eben auch 300 Euro oder mehr.

Fahrräder sind in diesen Verträgen, wenn überhaupt, oft standardmäßig mit höchstens 1.000 Euro gegen Diebstahl versichert. Höhere Leistungen sind entweder im Rahmen der Hausratversicherung kostenpflichtig oder als eigenständiger Vertrag möglich. Für ein Fahrrad im Wert von 6.000 Euro kann die Mehrprämie 50 Prozent oder sogar 100 Prozent der Hausratprämie betragen.

Die einzelnen Ratings können Sie hier abrufen.

7 Tipps, um ausländische Fachkräfte gut zu beraten

beitrag lesen

Die wichtigsten Fusionen der Versicherungsbranche

beitrag lesen

Für diese Berufe sind Expats besonders gefragt

beitrag lesen

7 ultimative Gründe für eine Photovoltaik-Anlage

beitrag lesen

So war es auf der MMM-Messe 2025 in München

beitrag lesen

Was kann ich von der Steuer absetzen? 5 ultimative Tipps

beitrag lesen

Einfache Versicherungsprodukte eignen sich für den Beratungseinstieg

beitrag lesen

Notfallplan für Makler: Am Rosenmontag war es zu spät

beitrag lesen

Die logische Ratlosigkeit über den MSCI World

beitrag lesen

Vorsorgebedarf vermitteln – diese Beratungstechniken funktionieren

beitrag lesen

„Nachhaltigkeitssiegel sind ein Wettbewerbsvorteil für Vermittler“

beitrag lesen

0 Kommentare

- anmelden

- registrieren

kommentieren