Alte Sprichworte sind ja sowieso schon immer so eine Sache. Allerdings ist die Weisheit „Kindern und Betrunkenen passiert nichts“ ganz besonders lächerlich. Schon ein einziger Blick in die Statistik zerlegt sie in Sekundenschnelle. Im Jahr 2020 verunglückten trotz Corona-gehemmten Straßenverkehrs in der deutschen Asphaltlandschaft 22.462 Kinder. 48 von ihnen kamen ums Leben. „Nichts“ geht eindeutig anders.

Warum sich die Inflation plötzlich entspannt

92 Prozent der jungen Leute möchten eine Immobilie kaufen

Warum sich die Inflation plötzlich entspannt

92 Prozent der jungen Leute möchten eine Immobilie kaufen

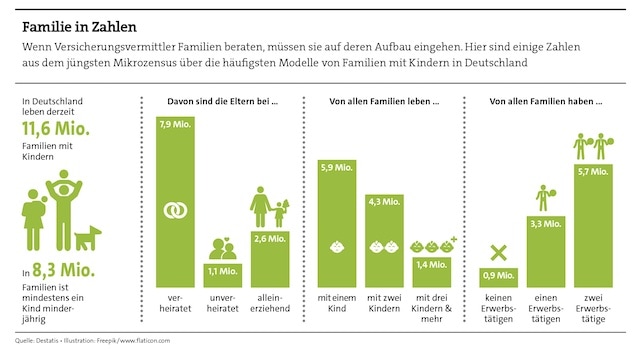

Nun sind solche Sprichworte immer auch mit einem gewissen Augenzwinkern zu betrachten. Gleichwohl ist es für jede Familie eine gute Idee, regelmäßig nachzusehen, wo und wie man überhaupt abgesichert ist. Wie schnell „nichts“ zu Ende sein kann, weiß jeder, dessen Kind schon mal gekokelt hat oder der jeden Morgen mit dem Auto zur Arbeit muss. Es ist ganz klar, dass familiäre Prioritäten unterschiedlich liegen und Versicherungen zu Lebensweise und Umständen passen sollten. Allerdings gibt es einen Dreierpack aus Versicherungen, der in Gesprächen mit Maklern und in Ratgebern immer wieder auftaucht – gern versehen mit dem Wörtchen „Muss“. Weshalb wir uns hier diesen Dreierpack ansehen.

#1 Familienhaftpflicht

Drücken wir es kurz und deutlich aus: Eine Familienhaftpflicht ist absolute Pflicht. Eine abgefackelte Scheune, ein verursachter Verkehrsunfall mit Schwerverletzten, Rettungstruppen im Großeinsatz – es gibt viele Wege, eine Familie in den finanziellen Ruin zu treiben. Die Haftpflicht kann das verhindern. Und zwar mit angemessen hoher Versicherungssumme. Mit 20 Millionen Euro ist man auf der sicheren Seite, findet Makler Maximilian Freund vom Oldenburger Haus Schnitger Versicherungsmakler. Es darf gern auch mehr sein.

Wichtig ist allerdings, dass es sich auch wirklich um einen Familientarif handelt. Der schließt Kinder auf jeden Fall mit ein, solange sie minderjährig sind und meist auch noch während der Ausbildung oder im Studium. Sollten Zieh- oder Stiefkinder mit vielleicht sogar unterschiedlichen Nachnamen im Spiel sein, ein Trauschein dafür aber nicht, sollten die Patchworker auf Nummer sicher gehen. „Sobald etwas unklar erscheinen könnte, würde ich es direkt ansprechen“, sagt Freund. Er würde alle Personen im Vorfeld aufzählen und sich den Versicherungsschutz schriftlich bestätigen lassen. „Dann gibt es in dieser Hinsicht definitiv keine Probleme.“

Gute Tarife schließen eine Menge Leistungen ein

Wenn es um den Leistungskatalog geht, hat Franz Obeth, Geschäftsführer beim Bavaria Wirtschafts- und Informationsdienst, eine ganz klare Herangehensweise: „Wir nehmen möglichst alles mit rein, was der Markt hergibt. Ein gutes Produkt mit allem kostet beim richtigen Anbieter weniger als ein schlechtes bei einem teuren.“ Ein guter Tarif sei für deutlich unter 100 Euro im Jahr zu bekommen.

Und gute Tarife schließen heutzutage eine Menge mit ein: Manche ersetzen zum Neu- und nicht wie oft üblich zum Zeitwert. Wenn das Kind den Hausschlüssel verbummelt, sollte das mitversichert sein. Ebenso wenn es sich mehr oder weniger freiwillig nützlich macht und dabei etwas zu Bruch geht. Was aber das Allerwichtigste ist: Die Haftpflicht muss auch für deliktunfähige Kinder greifen. Das ist der Fall, solange sie noch nicht sieben Jahre alt sind. Im sogenannten fließenden Straßenverkehr sogar zehn Jahre. Wenn dann etwas passiert und die Eltern das Kind ordentlich beaufsichtigt haben, müssen sie auch nicht haften. Damit ist es theoretisch auch kein Fall für die Haftpflicht. Die springt nämlich nur dann ein, wenn die Eltern nicht richtig aufgepasst haben.

Die Sache mit der Deliktunfähigkeit

In guten Tarifen schließen Versicherer auch deliktunfähige Kinder ausdrücklich mit ein oder verzichten darauf, sich auf Deliktunfähigkeit zu berufen. Was auf das Gleiche hinausläuft. Bei der Rating-Agentur Morgen & Morgen gibt es nur dann die Höchstnote von fünf Sternen, wenn das gewährleistet ist. Derzeit erfüllen es mindestens 675 Tarife von 46 Anbietern. Damit kann man schon arbeiten.

Der Versicherungsmakler Herbert Blackstein möchte gern anonym bleiben, weshalb wir seinen Namen hier verändert haben. Er greift gern zu Tarifen der Axa, der Basler oder der Haftpflichtkasse. Wobei Letztere eindeutig seine Favoritin ist. Denn die Haftpflichtkasse bietet etwas, das Blackstein die „erweiterte Vorsorge“ nennt. Frei übersetzt heißt das: Alles, was irgendein anderer Versicherer abdeckt, ist auch hier automatisch enthalten. Für Blackstein ist das damit hundertprozentiger Schutz, mehr geht eigentlich nicht.

7 ultimative Gründe für eine Photovoltaik-Anlage

beitrag lesen

So war es auf der MMM-Messe 2025 in München

beitrag lesen

Was kann ich von der Steuer absetzen? 5 ultimative Tipps

beitrag lesen

Das ist die Hop-On-Hop-Off Tour durch Berlin in Bildern

beitrag lesen

Weltfrauentag: Für mehr Geld und Gleichberechtigung

beitrag lesen

Karneval: Diese Versicherungen sind ein Muss

beitrag lesen

Vorsorgebedarf vermitteln – diese Beratungstechniken funktionieren

beitrag lesen

„Nachhaltigkeitssiegel sind ein Wettbewerbsvorteil für Vermittler“

beitrag lesen

Wie unser Sozialstaat noch zu retten ist

beitrag lesen

Wie man die eigene Rente fehlinterpretieren kann

beitrag lesen

Rentenlücke von Frauen: Beratungsthema für echte Kerle

beitrag lesen

0 Kommentare

- anmelden

- registrieren

kommentieren