#3 Berufsunfähigkeitsversicherung

Aus demselben Grund wie das Leben sollte eine Familie auch die Arbeitskraft von Haupt- und eventuell auch Nebenverdienern versichern. Um das anzusprechen, nutzt Makler Blackstein einen Kniff. Er fragt immer bewusst den – nun mal meist männlichen – Hauptverdiener, was er macht, wenn der Partnerin etwas passiert. „Die Männer gucken dann immer ziemlich verblüfft, weil es doch eigentlich immer nur um ihre Arbeitskraft geht“, so der Makler. Doch die Person mit dem geringeren Einkommen arbeitet meistens kürzer, um sich um Haushalt und Kinder zu kümmern. Und wenn das nicht mehr geht, fällt nicht nur das niedrigere Einkommen weg, es können auch Kosten für Haushaltshilfe und Kinderbetreuung hinzukommen. Es geht in einer Familie am Ende immer um die Arbeitskraft beider.

Franz Obeth kann das bestätigen. Er weiß von einer Kundin zu berichten, die nach der Geburt ihres Kindes nicht mehr arbeiten konnte – im Beruf nicht und zu Hause auch nicht. Für beide Eltern eine schwere Zeit. Weshalb Obeth, sofern das möglich ist, beide mit eigenen Verträgen versichert. Sogar wenn einer oder eine von ihnen gerade Elternzeit nimmt.

Der Preis ist zweitrangig

Bei der BU-Versicherung geht es – anders als bei der Risiko-LV – erst in zweiter Linie um den Preis. Solche Gespräche können locker mal anderthalb Stunden dauern, sagt Makler Obeth. „In erster Linie müssen Klauseln und Bedingungen stimmen. Es beginnt ja schon damit, wie Versicherer den Begriff berufsunfähig definieren.“ Tatsächlich haben viele Versicherer mehrere Tarife mit unterschiedlichen Bedingungen am Markt, „da muss man reinschauen, weil man die als Makler kennen sollte“. Etwa 20 Parameter vergleicht er über entsprechende Programme. Das gibt ein erstes Ergebnis nach Qualität und Kriterien, und dann geht es weiter mit dem Preis. „Die Unterschiede sind riesig, weil jeder Versicherer anders rechnet“, so Obeth.

Ebenso riesig sind die Unterschiede, wenn es um Tipps geht, wie hoch man das Einkommen absichert. Komplette Gehälter gelten als meist nicht bezahlbar. Der GDV empfiehlt über sein Verbraucherportal 75 bis 80 Prozent des Nettoeinkommens. Die von der Deutschen Rentenversicherung auf die Beine gestellte Seite Ihre-Vorsorge.de geht von „mindestens 60 Prozent“ des letzten Nettos aus.

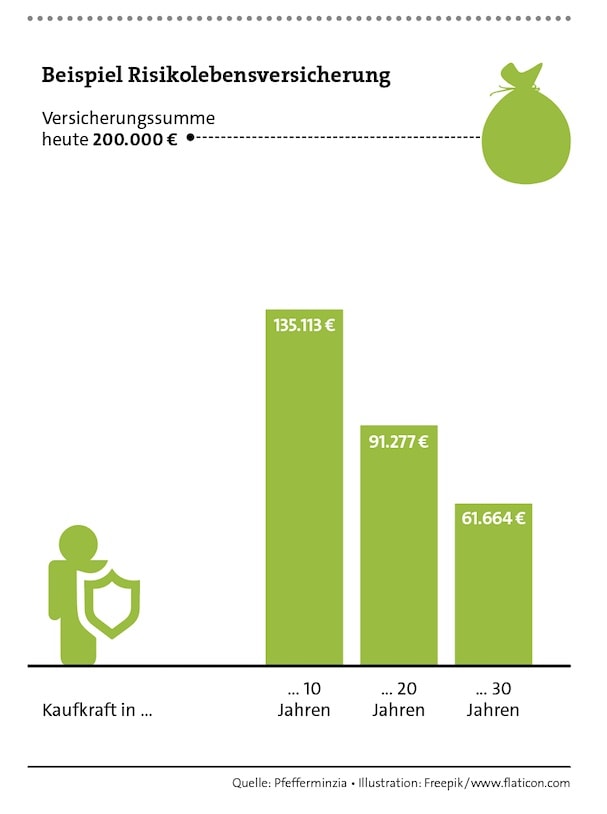

Inflation berücksichtigen!

Solche Aussagen sind natürlich mit Vorsicht zu genießen, weil sie die Ausgaben nicht berücksichtigen. Oder wie es der auf BU spezialisierte Makler Philip Wenzel ausdrückt: „Je bescheidener du lebst, desto weniger musst du versichern.“ Weshalb man in der Beratung erst einmal herausfinden sollte, ob die Familie die netto 6.000 Euro überhaupt komplett verbrät, die die Eltern jeden Monat heranschaffen.

Allerdings kann das die Zeit erledigen, zumindest wenn man nicht aufpasst. Denn 6.000 Euro heute sind in zehn Jahren ganz sicher nicht mehr 6.000 Euro. Die – zurzeit schwer angesagte – Inflation wertet nominale Geldbeträge ab. Wie stark, das zeigen die Beispiele in den Grafiken auf dieser Seite. Deshalb sollte man die Beträge unbedingt über eine Dynamik nachziehen. Dann bleibt der Schutz auch über die Jahre erhalten.

7 ultimative Gründe für eine Photovoltaik-Anlage

beitrag lesen

So war es auf der MMM-Messe 2025 in München

beitrag lesen

Was kann ich von der Steuer absetzen? 5 ultimative Tipps

beitrag lesen

Das ist die Hop-On-Hop-Off Tour durch Berlin in Bildern

beitrag lesen

Weltfrauentag: Für mehr Geld und Gleichberechtigung

beitrag lesen

Karneval: Diese Versicherungen sind ein Muss

beitrag lesen

Vorsorgebedarf vermitteln – diese Beratungstechniken funktionieren

beitrag lesen

„Nachhaltigkeitssiegel sind ein Wettbewerbsvorteil für Vermittler“

beitrag lesen

Wie unser Sozialstaat noch zu retten ist

beitrag lesen

Wie man die eigene Rente fehlinterpretieren kann

beitrag lesen

Rentenlücke von Frauen: Beratungsthema für echte Kerle

beitrag lesen

0 Kommentare

- anmelden

- registrieren

kommentieren